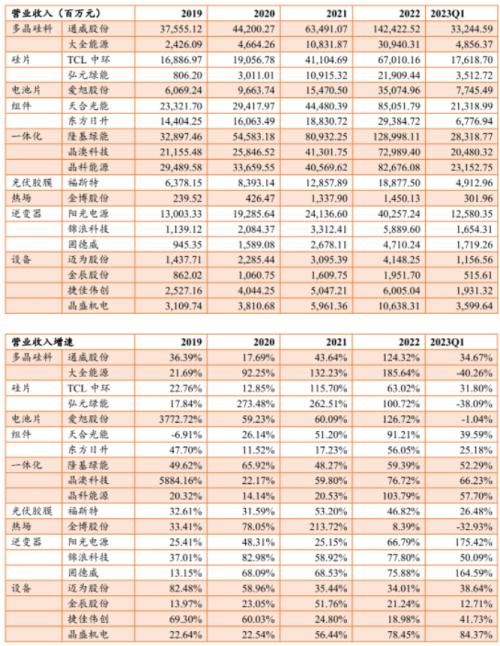

一、基本业绩数据

主要看第二张收入增速的表格,除了逆变器、部分设备企业之外,2023Q1的收入增速都出现了下滑。隆基、晶澳、晶科三家一体化企业的营业收入增速在主产业链中相对比较高。

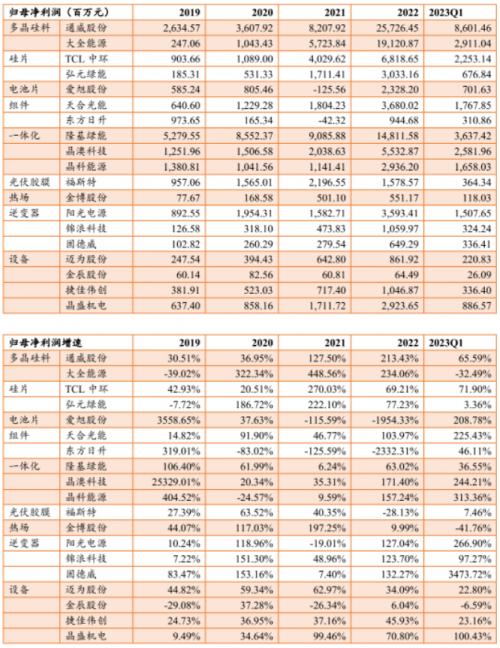

从净利润的角度,也是逆变器的表现整体最好,而组件产业链中,电池片中的爱旭和组件中的天合表现比较好;一体化企业中,晶澳和晶体实际上跟爱旭、天合的逻辑类似。

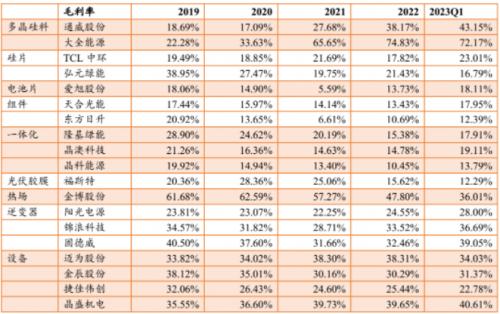

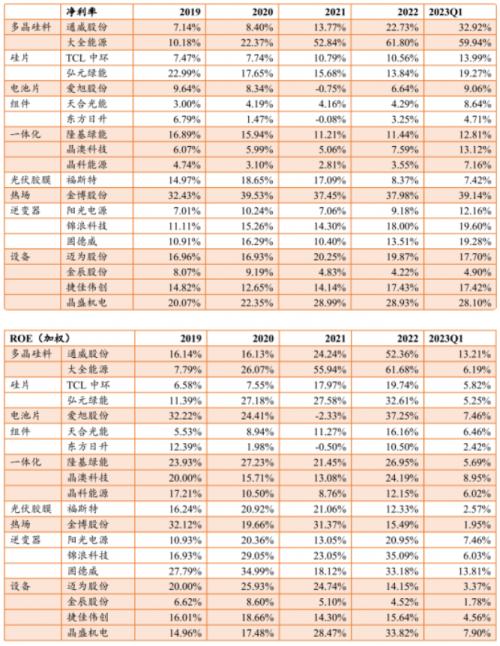

二、利润率情况

利润率方面,我们看毛利率、净利率、ROE三个指标。ROE方面,由于是单季度的,2023Q1跟其他时段的比较意义有限。

如果放眼最近几年,可以看到除了硅料之外,主产业链其他环节的毛利率都在逐步降低。

三、几项重要资产和负债

这里主要看几项与未来经营关联的资产和负债,我抽出了存货、合同负债、固定资产这几项。存货最后都要销售出去;而客户预付的合同负债,最后也要给他们发货;对于制造业而言,固定资产则体现了一家公司的生产能力。

与期间经营相关性比较强、同时又能在一定程度上反映行业供求和未来业绩的是科目存货和合同负债。

存货方面,需要结合量和周转天数来看,硅料方面,2023Q1通威的存货显著高于大全能源,周转天数多了10天,不过总体还是在20天的水平;做硅片的两家大概是20-50天,中环比较稳定,在30天左右;电池片的周转天数更少,上面三个环节都是中间环节,不涉及终端销售,周转天数都比较少。

组件和一体化企业(一体化实际上也是以组件形态出货)则相对高了许多,基本都在50天以上,当然,一季度通常会更高一些。

设备的存货周转率是最高的,因为交付周期比较长。

在固定资产方面,我们比较中环和隆基,中环的固定资产接近隆基的一倍了,也是两者的业务的差别,中环的硅棒产能比较高,硅棒需要用到单晶炉,这是个价值量比较高的玩意,从这里也可以推断,隆基的硅棒可能有不少是外购的。

四、经营性现金流和资本开支情况

对于比较依赖资本开支的行业而言,如果经营性现金流净额比较差的话,对于外部的依赖融资就更强。

如果看主产业链,我们首先需要更多看偏下游端的资本开支,组件是该行业的一个对外出口,供需首先影响这一块,然后再向上游传导。三家一体化企业,结合天合光能,可以看到资本开支最大的是晶科,然后是天合,再次是晶澳,隆基处于垫底位置。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}