投资跃进带来产能过剩、技术迭代加速、国际市场重写规则,三大变量之下,中国光伏产业走到关键新节点

光伏行业正在成为最诱惑也最危险的赛道。

2023年5月底在上海举办的上海光伏与智慧能源展会(SNEC)见证了行业荣光:展会占地面积超27万平方米,来自全球95个国家的3000多家企业参展,超50万人注册参会,是上一届人数的2倍。

“参加了好几届展会,从没见过今年这阵仗。”一位从业十几年的光伏企业项目总监感慨。

到2023年底,全球光伏硅料、硅片、电池片、组件四个主要环节年产能都将超过800GW。其中,中国在所有环节的产能占比都超过80%,产量则超过85%。而2023年全球光伏新增装机量,业界比较乐观的预期是380GW(对应组件450GW),即便到2024年组件需求增长至550GW,2023年的产能依然绰绰有余,而还有新的产能会在2024年投产。

供需形势逆转,价格已经掉头向下。此前缺口最大的硅料价格从接近40万/吨重新回到10万/吨以下的水平,基本与疫情前持平。硅片、电池片、组件价格也明显回落。而通威股份、隆基绿能、晶科能源等一众龙头企业仍在不断融资、扩产,试图巩固行业地位,迎接下一轮产业周期。

产能跃进有其合理的一面:全球光伏产品需求强劲、光伏新技术更新换代加快,以及龙头企业以上下游一体化为目的的扩产。其中,技术进步的速度是核心变量,新技术能多快、多便宜的取代旧技术,决定了哪些产能会变成有更高风险的“过剩产能”。

中国光伏产业此前经历过两次过剩危机,一次是2012年由欧美“双反”(反倾销反补贴)导致,一次是2018年国内补贴电价政策调整导致。两次都是国内外政策调整在短期内急剧约束了需求,导致供应相对过剩。

当前的过剩风险中,需求仍然高速增长,但供应的增长更快,而这并非简单的政策调整导致。在全球碳中和趋势下,光伏是少有的有着确定前景的长期赛道,资本市场、地方政府都更愿意为之提供支持,技术路线的加速迭代趋势也给了新来者弯道超车的希望,这些都推动光伏产能急剧扩张,也带来风险和争议。

全球需要更多的光伏,但恐怕并不都要中国制造的。未来全球市场能否消化中国光伏产业越来越庞大的产能,是一大变量。令人担忧的是,国际贸易环境正在发生变化,更加本土化的供应链,对中国光伏更复杂的贸易壁垒,导致美国、欧洲、印度等国际光伏市场中的大买家都在转向。

全产业链低成本是中国光伏产业的护城河,短期内其他国家的同行无法超越。如果能守住这个核心竞争力,中国光伏产业不惧过剩。

但不是所有企业都能挺住。供大于求的形势下,价格下行已经出现,新玩家往往在新技术上押注,能否熬过周期,要看新技术能否快速实现降本增效,成为优势产能。而对所有企业来说,都是家底越厚,就越有底气。

扩产汹涌

不到两年时间,中国光伏行业产能翻番。2023年5月的上海光伏大会上,隆基绿能董事长钟宝申感慨,光伏行业用18年建成了约380GW的产能,而最近18个月就新建设了超过380GW的产能。

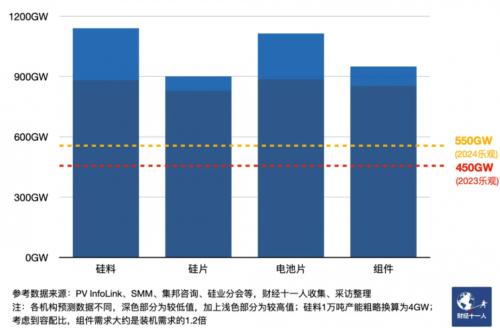

光伏产业链各环节2023年末

全球产能及组件需求预测

光伏产业链包括硅料、硅片、电池片、组件四个主要环节。综合各主流机构预测数据,2023年底,这四个环节的产能将超过800GW。而如果所有扩产公告基本按期实现,硅料、电池片环节产能将超过1100GW,硅片、组件环节产能将达到900GW。

供给潮水汹涌而至,需求池子却还没准备好。目前,主流机构已将2023年全球装机预期量从年初的350GW上调至380GW左右,折算组件端需求超450GW。另据光伏咨询机构InfoLink,乐观情况下2024年组件需求约550GW。

短期来看,各环节产能供给已经远超终端需求。但是,并不能因此就断言“产能严重过剩”。

过去十几年,中国光伏已经经历三次洗牌,2008年金融危机带来的市场萎缩、2012年欧美“双反”打击、2018年国内“531新政”降补,在不断厮杀中,光伏行业捱过成长的阵痛,实现度电成本大幅下降,这才有能力与传统能源切分蛋糕,并成为未来能源转型的主力。目前,中国光伏各环节的产能、产量在全世界占比均超过80%。

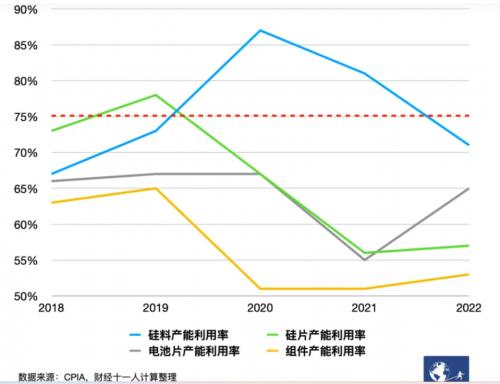

从中国光伏协会(CPIA)过去五年的数据来看,中国硅片环节整体产能利用率明显下滑,而电池片,尤其是组件环节的产能利用率一直不高。

中国光伏各环节2018~2022年产能利用率

学界常用产能利用率来判断产能过剩的程度。中国金融四十人论坛课题组于2017年发表的一篇文献综述提到,产能过剩没有通行的衡量标准,但一般来说81%-82%表明产能利用率基本正常,高于85%可视为产能严重不足,低于75%则表示严重过剩。

若以此为参考,那么除了2021年前后的硅料外,光伏产业链四个主要环节在过去几年都属于严重过剩。当然,这只是一家之言。光伏行业正处在高速扩张,观察近五年产能与产量的数据对比可以发现,各环节当年产量通常会比较接近甚至超过上一年的产能,说明上一年的扩产结果基本适应了次年需求的增长,另一方面,年末产能往往增加更多,事实上拉低了当年的产能利用率,当年真实的供需形势比年终的利用率要更紧张。

这大致勾勒出过去几年光伏行业的发展轮廓:伴随着需求高速增长,新扩产能通常能够在第二年被消化,而对需求的高预期,又不断刺激着更多、更大的产能扩张。

2018~2022中国光伏各环节产能、产量

需求的增长情况,将最终决定这个游戏是否能继续,以及能持续多久。2023年底各环节产能均可能达到800GW以上,而综合各机构数据,2024比较乐观激进的预测情境下,组件需求有望达到550GW,仍明显低于各环节产能。

需求的增长情况,将最终决定这个游戏是否能继续,以及能持续多久。2023年底各环节产能均可能达到800GW以上,而综合各机构数据,2024比较乐观激进的预测情境下,组件需求有望达到550GW,仍明显低于各环节产能。

据中国光伏协会(CPIA)在7月20日更新的预测,由于上调了中国的光伏专装机,预计2023年全球装机预测上调至305-350GW,中等情境下,2024、2025年分别预测新增360GW、386GW。据彭博新能源,中等情景下,2024到2030年,全球年新增装机量在400~700GW区间,2025年及之后,每年增速约10%左右。

光伏企业对远期的增长有着更乐观的预计。协鑫集团董事长朱共山在2022年报中指出,2030年内,光伏年新增装机就将达到太瓦级,即1000GW。隆基绿能董秘近期回应投资者时称,预计到2030年,全球光伏年度新增装机将会超过1500GW。通威董事局主席刘汉元的高级助理认为,绿色低成本的光伏发电加上AI对于能源的大量使用,未来对光伏需求将远远超过现在所有机构所最大胆的预测。

但过剩的风险集中在近中期。目前来看,除非需求出现超预期的大幅增长,那么在未来一两年内,光伏行业将面临比前几年更加严重的过剩。大企业排挤中小企业、先进产能排挤落后产能的趋势将愈发明显。

光伏需求短期有可能超预期增长吗?2023年上半年,产业链各环节不断降价,一定程度上刺激装机需求。7月,光伏行业协会将中国新增装机预测从年初的95GW-120GW上调至120GW-140GW。但另一方面,受到用地审批、并网许可、海外安装人力不足、个别设备部件紧缺等条件的限制,需求可能难以在短时间内突然爆发。

隆基绿能创始人、总裁李振国告诉《财经十一人》,如果以后市场需求不足以支撑产能,或者说产业链瓶颈环节的产能也大于市场需求的话,光伏产业就会面临严峻过剩。全面过剩的一天肯定会到来,只是人们不知道具体的时间,谁也无法预言市场发展的速度。

他曾经“激进”地看好光伏需求。“2020年全球光伏市场规模大概在100GW左右,我当时公开预测2025年会发展到300GW。那时行业内外的人都觉得我这个说法太激进了。但谁也没想到,刚过去两年,2022年全球市场规模就快到300GW了。”李振国说。

需求增长已经超过了当时李振国的“激进”预期,但供应的增长更快。这一次,他发出了警示。2023年5月接受采访时,李振国预测,今后两三年会有超过一半的企业被淘汰出局。他还指出,产能过剩可能发生在下个月,下个季度,也可能是下半年,甚至是明年才发生,但发生得越晚,下一轮过剩的程度可能就会越强。

首页上一页1 2下一页尾页1/2/2

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}