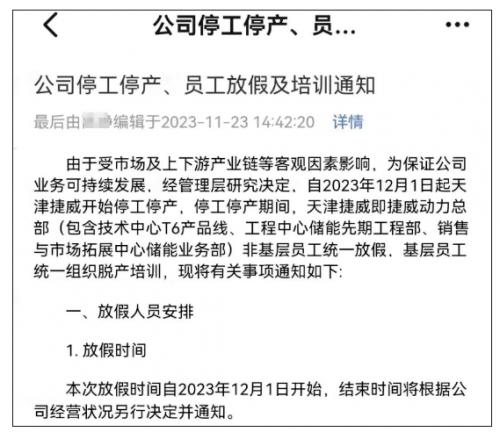

11月23日,网传二线锂电企业捷威动力即将开始停工停产。

据当天流传的一份通知,“经管理层研究决定,自12月1日起,天津捷威开始停工停产,停工停产期间,天津捷威即捷威动力总部非基层员工统一放假,基层员工统一组织脱产培训。”

通知指出,本次停产主要受到市场及上下产业链的客观影响。事件发酵后,公司再次对外声明,天津捷威部分中后台支持部门员工停工,系公司根据战略及业务需求做出的业务调整,未来将视业务需要及组织调整情况,适时恢复相关职能的复工。

资料显示,捷威动力成立于2009年,专注于新能源汽车与储能领域,公司目前拥有天津、盐城、嘉兴、长兴四基地,有效产能达10GWh,是一家集锂离子电池研发、制造、销售为一体的新能源科技公司。

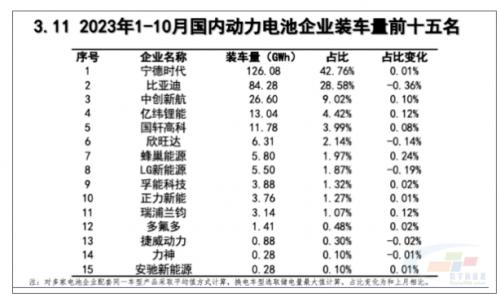

据中国汽车动力电池产业创新联盟发布的10月国内动力电池装车量数据,捷威动力前10月动力电池装车量0.88GWh,位列13;10月动力电池装车量0.06GWh,位列14名。

捷威动力并非锂电领域第一家减产企业。

本月10号,据外媒报道,全球第五大电池厂商韩国企业SK On宣布暂停在韩国瑞山市建设的15GWh电池项目。

该项目在今年8月正式对外公布,总投资额达1.5万亿韩元(约合人民币82.35亿)。

与捷威动力相似的是,SK集团突然暂停扩产计划与动力电池市场需求疲软以及出口放缓密切相连。

当前,锂电行业正面临新老产能交替阶段,在这过程中,产能结构性过剩、价格战等将在短期内呈现难以缓解的特征,加之市场企业头部聚集效应日益突出,宁德时代、比亚迪、中创新航三家企业占据超80%的份额,剩余的94%的企业争夺了20%的市场,竞争激烈程度可见一斑,停产、退出已成趋势。

据媒体报道,去年,我国新能源汽车市场的动力电池企业共有57家,到今年10月,该数据已降至48家,也就是说已有9家企业在最近10个月的市场竞争中落败退场。

不过,随着动力电池市场竞争的白热化,在电池技术、制造工艺、产线上富有积累的动力电池企业也开始将目光转向储能电池领域。

储能,下一个拥挤的“动力电池”

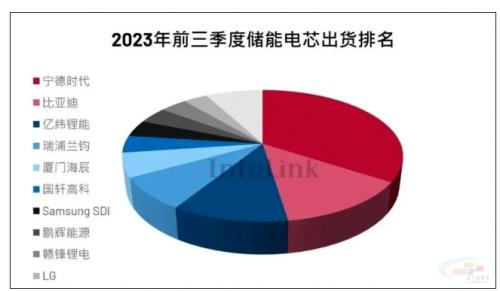

目前,动力电池行业前二的宁德时代、比亚迪均在储能领域取得不小成就。据行业机构Infolink Consulting的数据,2023年前三季度,全球储能电芯出货规模达143.8 GWh,宁德时代、比亚迪稳占出货量排行榜前二。

上述的捷威动力及SK集团也早已布局储能电池领域。前者始于2018年,并在今年四月拿下山东鲁北基地1.5GWh储能项目。后者储能业务在2022年收入增速达89.6%。

笔者注意到,目前储能领域的竞争激烈程度丝毫不逊于动力电池行业。

今年上半年,全国新注册与储能相关的企业近4万家,远超去年全年3.6万新注册数量。

英国《金融时报》在近期的一篇文章中也指出,目前中国的储能企业有近10.9万家,较3年前增加超1倍。

不断挤入的玩家,良莠不齐的水准都在将储能赛道变成下一个“动力电池”。

据不完全统计,2023年以来,已有超70项储能项目排上议程,总投资额超4700亿,规划的储能电池及系统产能超900GWh。

过剩的产能带着产业链价格一路狂泄,今年下半年以来,储能电芯价格一降再降。据GGII数据,11月,储能电芯中标价格已跌至0.44元/Wh,这距行业进入0.5元/Wh时代尚不足2个月。

储能系统方面,与年初相比,1月以来的储能系统中标均价下跌超34%,最低价格已跌破0.9元/Wh。从企业报价上看,2h充放的储能系统产品已低于0.7元/Wh。

除价格方面,过剩带来的产能利用率低也正在拉高企业经营风险。

行业名义产能利用率不到一半,且仍在下滑,在今年的上海储能展上,协鑫集团董事长朱共山如此形容目前的储能行业。

同时,GGII数据也显示,当前国内储能电池产业利用率已从2022年的87%下滑至今年一季度的不足5成,其中户储电池更是低于三成。

与此相印证的是,今年4月份开始,以宁德时代、中创新航、蜂巢能源等为首的企业已陆续传出“做四休三”、“不许加班”等消息。

在可以预见的未来,“起码一半储能企业熬不过这次危机”的预言或将在这片尚未腾飞的市场上演。

光伏,没有最低,只有更低

储能赛道拥堵不堪,与之向来不分家的光伏赛道也难以摆脱相似的命运。与储能相比,光伏的热浪已走到“退热”的阶段。

2021年,光伏上游多晶硅价格从年初的8万元/吨暴涨至于当年11月的26.9万元/吨,产能不足成为了制约行业发展的瓶颈。

而今,据硅业分会11月22日数据,多晶硅价格最低已跌至5.7万元/吨。

不仅是多晶硅,目前光伏主产业链产品均处于低价区间,硅片、电池片、组件价格已踩在不少企业的盈亏线上,但在产能过剩的背景下,“没有最低,只有更低”已成为了这个行业的常态。

在今年1月,中国电建26GW组件招标中,开出了1.48元/W的价格,这在当时被业内媒体称为“地板价”。

站在现在来看,只能说当时还是太低估了。

今年10月,1元/W的报价横空出世,让业内人士直呼“跌破成本线”,而今一个月不到,低于1元/W的价格竟成了11月的新常态,更是在24号的三峡集团组件集采上,有企业报出了0.919元/W的新低价格。

要知道,在2021年末组价价格尚处于2元/W前后,从2元/W降至1.45元/W,行业花了1年多时间;而从1.45元/W降到不足1元/W,只经过了不到10个月。

产品价格在加速下滑,企业也在加速退出。

上半年业内的风向都还是“有钱没钱,光伏赚钱”,做牛奶的,搞建筑的,制衣的,一窝蜂涌入,“沾光即火”、“沾光即涨”成了行业最热的词。

如今不过半年,下半年“产能过剩”、“价格战”、“竞争激烈”就成了不少企业退出的理由。

皇氏股份、乐通股份、奥维通信,这些企业不是在下半年缩减投资就是已经在卖光伏资产,准备回归主业。

高调进入多晶硅领域的工业硅、有机硅双龙头合盛硅业本该在8月试车的甘泉堡项目至今已过3个月,也尚未有消息流出。

同时,行业老四的大全能源已率先承认,公司内蒙古10万吨硅料项目将延期至2024年第二季度。主要因市场环境、供需关系等客观因素以及公司实际建设进度影响。

在光伏版“熬不过”预言里,企业的淘汰率已升至60%,甚至更多。

“目前我们判断,组件价格的形势暂时还没有停止的迹象,但不管是从供应端还是客户这类买方市场,都希望这一情况不要再恶化下去了。”隆基绿能中国地区部总裁刘玉玺在10月底表示。

但从现在的情况看,价格的止跌背后或将是不少企业的血泪。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}