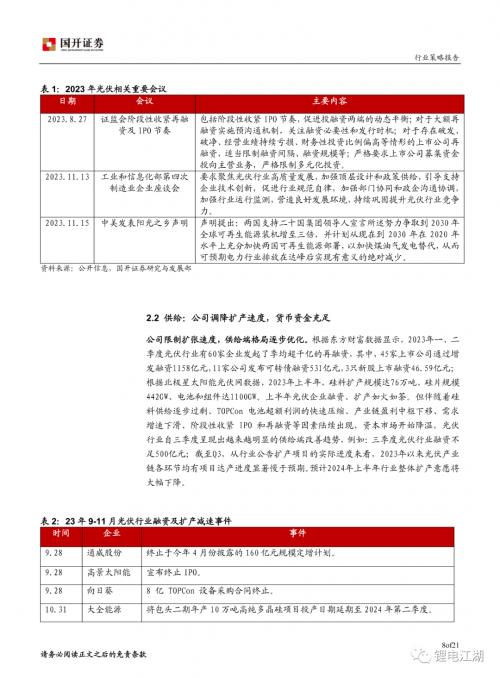

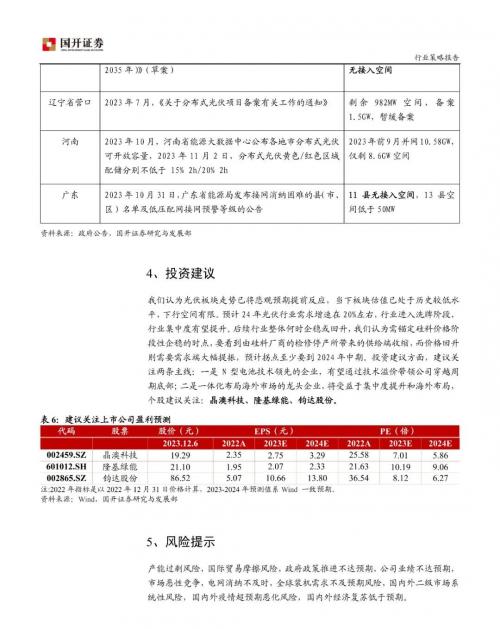

结合2023年光伏行业产能过剩、需求下行的现状,2024年将形成以下三大发展路径,影响光伏行业长期发展:

1)技术引领,穿越周期。以往历次周期底部均伴随技术的大变革,技术进步可最终实现光伏行业降本增效的第一性原理;&Nbsp;

2)海外拓展正当时。在国内需求放缓的背景下,企业一定会寻求多样的市场渠道消解过剩产能,如果存在并购重组机会,也可加速实现全球化布局;

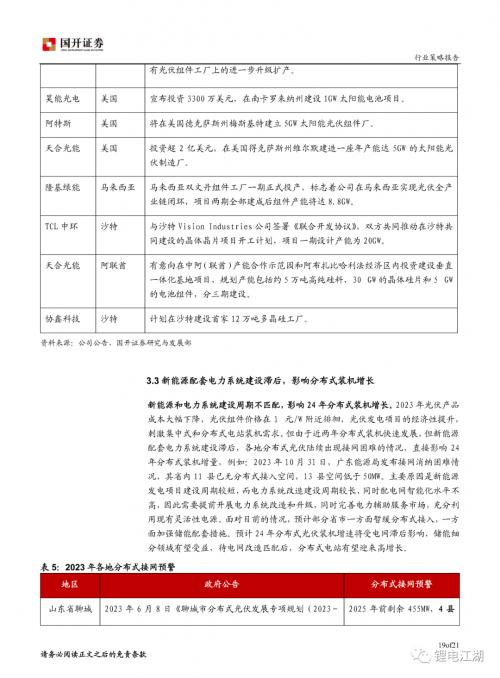

3)新能源配套系统和设备大发展。电力系统建设滞后已经严重影响了分布式装机增速,导致需求下行,24年有望加速完善,同时储能作为重要的配套设施,也有望因此受益。

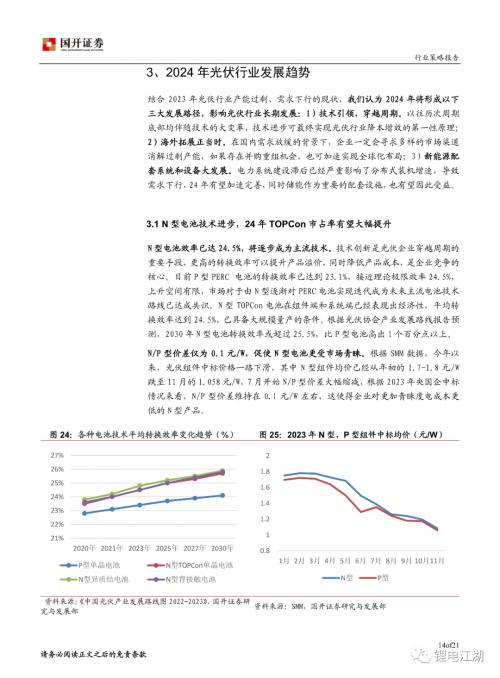

N型电池技术进步,24年TOPCon市占率有望大幅提升

N型电池效率已达24.5%,将逐步成为主流技术。技术创新是光伏企业穿越周期的重要手段,更高的转换效率可以提升产品溢价,同时降低产品成本,是企业竞争的核心。目前P型PERC电池的转换效率已达到23.1%,接近理论极限效率24.5%,上升空间有限,市场对于由N型逐渐对PERC电池实现迭代成为未来主流电池技术路线已达成共识。N型TOPCon电池在组件端和系统端已经表现出经济性,平均转换效率达到24.5%,已具备大规模量产的条件。根据光伏协会产业发展路线报告预测,2030年N型电池转换效率或超过25.5%,比P型电池高出1个百分点以上。

N/P型价差仅为0.1元/W,促使N型电池更受市场青睐。根据SMM数据,今年以来,光伏组件中标价格一路下滑,其中N型组件均价已经从年初的1.7-1.8元/W跌至11月的1.058元/W,7月开始N/P型价差大幅缩减,根据2023年央国企中标情况来看,N/P型价差维持在0.1元/W左右,这使得企业对更加青睐度电成本更低的N型产品。

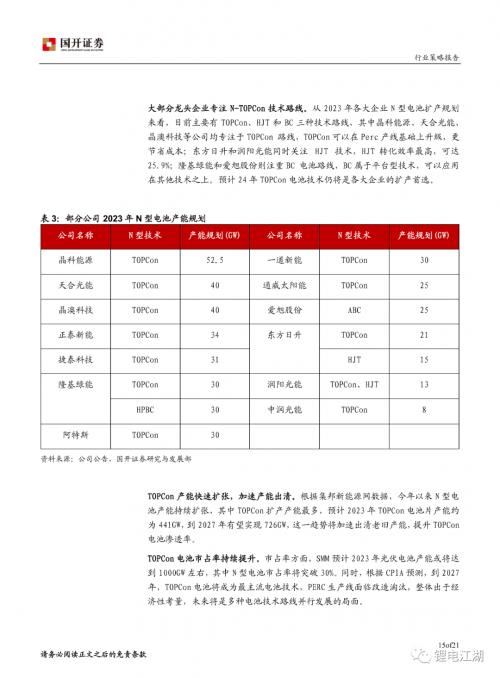

大部分龙头企业专注N-TOPCon技术路线。从2023年各大企业N型电池扩产规划来看,目前主要有TOPCon、HJT和BC三种技术路线,其中晶科能源、天合光能、晶澳科技等公司均专注于TOPCon路线,TOPCon可以在Perc产线基础上升级,更节省成本;东方日升和润阳光能同时关注HJT技术,HJT转化效率最高,可达25.9%;隆基绿能和爱旭股份则注重BC电池路线,BC属于平台型技术,可以应用在其他技术之上。预计24年TOPCon电池技术仍将是各大企业的扩产首选。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}