4月23日,东方日升新能源股份有限公司披露了2024年年度报告。报告期内,受光伏市场阶段性供需错配、产品价格下降等因素影响,公司多项关键财务指标出现大幅变动。

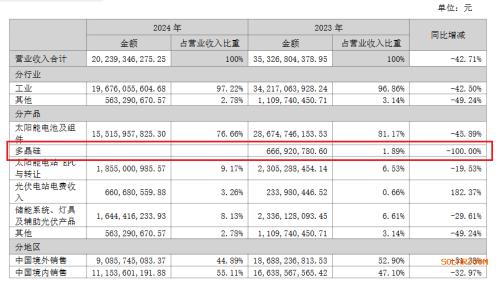

分业务看,报告期内公司主营业务收入构成为:太阳能电池及组件76.66%,太阳能电站EPC与转让9.17%,储能系统、灯具及辅助光伏产品8.12%,光伏电站电费收入3.26%,其他2.78%。

从财务数据来看,2024年公司实现营业收入202.39亿元,与2023年的353.27亿元相比,下降了42.71%;归属于上市公司股东的净利润为-34.36亿元,扣非净利润为-37.31亿元,同比均由盈转亏。其中,第四季度单季亏损18.76亿元,占全年亏损的54.6%。

现金流方面也不容乐观。报告期内,公司经营活动现金流净流出43.23亿元。期末现金余额同比下降47.4%,资产负债率高达73%,财务费用同比激增969%。

分业务板块来看,太阳能电池及组件业务收入下降45.89%,太阳能电站EPC与转让业务收入下降19.53%,储能系统、灯具及辅助光伏产品收入下降29.61%。

此外值得一提的是,2024年东方日升迅速退出了多晶硅业务,在此前多晶硅价格暴涨之下,东方日升曾拓展多晶硅业务,且在2023年收入达到了6.67亿元,而在2024年,东方日升的多晶硅业务收入为零,彻底退出了多晶硅业务。这也是其业绩同比出现下滑的原因之一。

从地区分布看,中国境外销售下降51.38%,中国境内销售下降32.97%。各业务板块和地区的营收均出现下滑,表明公司在市场竞争中,市场份额受到较大冲击,无论是在国内还是国际市场,都面临着来自同行的激烈竞争。对于业绩下滑的主要原因,公司在2024年年度报告中提到,光伏市场竞争加剧,导致主营业务盈利能力下降,存货跌价准备增加。报告期内,公司组件业务全年出货占比仍低,规模效应未显现,技术优势未能转化为盈利。

报告期内,该公司组件实现销售18.07GW。其中,海外组件销售量达到6.79GW,尤其是在N型异质结产品的销售方面同比销量增速超过100%。不过,如果以其40吉瓦的组件产能计算,该公司的产能利用率仅为43%。毛利率方面,该公司来自光伏组件的销售收入为155.16亿元,同比下降45.89%;毛利率为2.89%,同比减少10.69%。

根据InfoLinkConsulting此前发布的2024年全球光伏组件出货量排名显示,东方日升已跌出第十名。从公司最新披露的18.07GW组件出货量来看,要挤进2024年光伏组件全球前十确有难度。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}