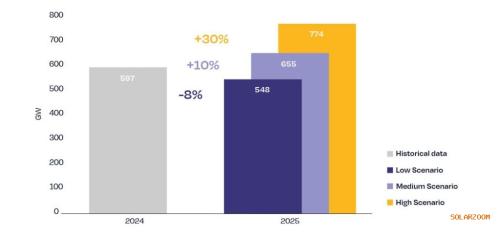

欧洲光伏产业协会SolarPower Europe发布的《2025-2029年全球光伏市场展望》报告显示,今年全球光伏新增装机容量可能达到655 GW。

如果得到确认,这一结果将在2024年全球597 GW光伏新增装机的基础上增长10%。截至2024年12月底,全球光伏发电累计装机规模已达2.2 TW。

该协会提出了2025年的三种不同展望情景:在高展望情景下,预计年度新增装机容量将高达774 GW;在中等展望情景下预计将新增655 GW(报告的作者称这是最为可能的发展轨迹);而在低展望情景下,预计新增装机仅为548 GW。

报告在提到低展望情景时指出:“这一展望情景突显了贸易冲突升级带来的风险,这可能会增加光伏系统成本、延缓项目推进并阻碍投资,特别在对价格较为敏感的市场中。欧盟27国的太阳能市场在2025年可能面临从停滞到萎缩的快速转变,尤其是如果成员国未能迅速且正确地实施框架条件的话。”

SolarPower Europe专家表示,相比之下,随着组件价格不断下降、装机量持续增长且在中国政府加大光伏部署力度的推动下,有望实现高展望情景。

据预测,今年中国将占到全球新增装机量的53%左右,其次亚太地区(不含中国)占16%、美洲地区占14%、欧洲占13%,中东和非洲地区占比为4%。

SolarPower Europe还预测,2026年至2028年期间,全球可能新增约2.27 TW的光伏装机量,并相应下调了此前2.34 TW的预期。报告指出:“我们更新后的预测仍预计年增长率将稳定在10%到14%之间,与去年估计的12%到13%大致相当。然而,2026年是一个显著的例外,预计增长率将降至仅1%。”

2026年的表现预计将受到中国从固定上网电价向溢价补贴政策过渡的影响。这一影响将从2025年下半年开始显现,项目开发商将推迟投资决策并调整商业模式。

报告称:“总体而言,我们的中等展望情景预测,2026年全球光伏市场新增装机将达到665 GW,高于2025年的655 GW。展望未来,我们预计2027年新增装机容量将达到755 GW,2028年达到847 GW,而2029年将达到930 GW。”

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}