咨询公司印度之桥的一份调查显示, 70%的首席执行官认为印度太阳能行业招标项目非常激进,不合情理。然而,人们对发展前景和整个行业依然持乐观态度。

“印度可再生能源公司首席执行官调查2018”征求了44家国内和国际公司的意见。一般而言,这些公司的负责人预计到2022年3月,印度太阳能装机量将达到66GW,远低于国家太阳能计划设定的100GW初始目标。仅有7%的受访者认为可以按时超越100GW目标。

他们还预测称,至2022年,屋顶光伏装机量仅会达到10GW(已调低了40GW的初始目标值)。风能项目装机量会达到52GW,刚好低于60GW的目标值。

正如所预期的,人们关注的核心问题包括迫在眉睫的保障税威胁,保障税的建议征收税率为70%,最终决议待定。77%的首席执行官对国内制造业的进展也没有表现出多少热情,他们认为2022年总产能会小于3GW,而国内制造业正是保障税的保护目标。对于正面临复杂的保障税问题的下游光伏行业来说,这无异于雪上加霜。

其他人们主要焦虑的问题与政策层面的不确定性以及配电公司财务状况不佳有关。

印度之桥传递的信息是,一段时间以来,招标项目装机量水平过于激进。鉴于招标项目的数量一直在增加,电价也应提高,配电公司是否愿意接受更高的价格仍有待观察。只有3%的被访首席执行官表示招标项目装机量水平是均衡的。

安得拉邦和马哈拉施特拉邦举行的最新拍卖中的L1电价范围为2.71-2.73印度卢比(合0.04美元)。

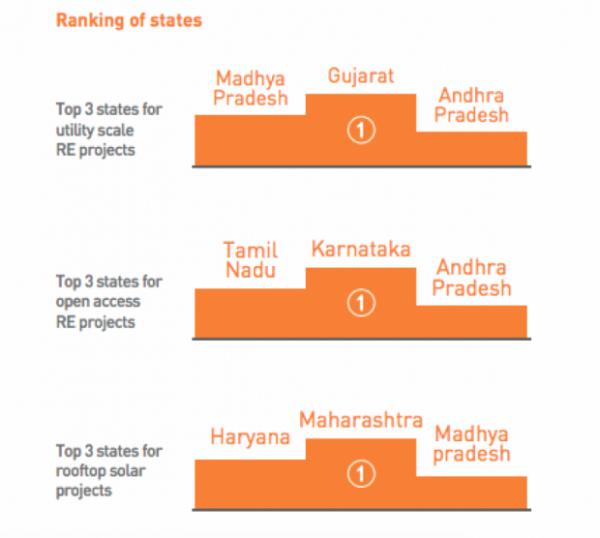

最具吸引力的邦如下:

大多数受访者认为,印度会在2022年3月前增加约6-10GW的开放式发电项目。

印度之桥执行董事Vinay Rustagi表示:“目前,印度的可再生能源市场每年约为10GW,这个市场的规模正在迅速扩大,走向成熟。最新版的印度可再生能源公司首席执行官调查报告显示,尽管存在像保障税这样的重大政策问题以及配电公司不佳的财务状况,但业界对未来的增长前景仍保持乐观态度。业内主要担忧的是激进的招标项目环境和可能征收的保障税。”

咨询公司表示,由于缺乏对技术-商业性能的了解,缺乏有效的政策环境以及成本高昂,面临着这些关键性挑战问题的储能还在印度“寻求认可”。

PV-Tech原创文章,未经许可严禁转载,违者必究

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}