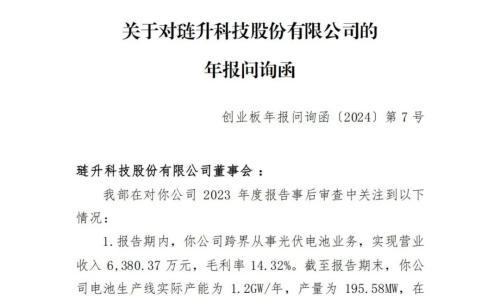

信达证券研报:通威股份光伏龙头成长进行时,显著受益下半年旺季

事件:

1、公司发布2019年半年度报告,2019年上半年公司实现营业收入161.24亿元,同比增长29.39%;归属于上市公司股东的净利润14.51亿元,同比增长58.01%;归母扣除非经常性损益的净利润13.86亿元,同比增长55.69%;基本每股收益0.37元/股,同比增长58.01%。

2、公司控股股东通威集团持有公司的4119.5万股流通股解除质押,占公司总股本的1.06%

点评:

主要产品销量放量推动公司业绩增长、盈利能力提升。公司业务涉及光伏板块硅料、电池片、电站等环节及农业板块饲料等产品,目前竞争力较好的硅料、电池片产能持续释放,正处于较好的成长阶段。2019年上半年,得益新增产能释放,公司实现硅料销量2.28万吨,同比增长162.85%;电池片产销约6GW,同比增长约97%;饲料销量同比增长17%,其中主要产品水产饲料销量同比增长25%,特种饲料销量同比增长61%。主要产品销量增长推动公司实现营业收入161亿元,同比增长29%。得益成本持续优化,上半年公司实现毛利率22.01%,同比增长2.44个百分点,职工薪酬规模下降推动公司销售费用率同比下降0.77个百分点至2.70%。最终公司实现归母净利14.5亿元,同比增长58%,净资产收益率(摊薄)8.83%,达近年来半年度最高水平。

单晶用硅料占比提升将推动硅料业务盈利改善。2019年上半年,公司2万吨硅料老产能实现满产满销,截至目前,老产能单晶用料比例已超80%。包头和乐山新产能预计在2019年下半年单晶用料占比提升至80%-85%。公司目前新产能生产成本已降至4万元/吨,我们测算,在当前价格水平下,公司新产能单晶用料占比由50%提升至80%,将使毛利率提升约5个百分点。从目前运行情况看,公司实际产量可达设计产能的140%左右,下半年公司硅料业务有望迎来量利双增的良好局面。

旺季来临,电池片价格有望触底回升,公司加强产能建设进一步巩固竞争优势。上半年,公司太阳能(3.330, -0.01, -0.30%)电池业务平均产能利用率达100%左右,实现电池产销量约6GW,同比增长约97%。在上半年电池片价格下行背景下,公司通过工艺及成本管控,进一步优化非硅成本,电池片业务子公司通威太阳能(合肥)实现净利润9.8亿元。7-8月,受国内外光伏需求阶段性淡季影响,电池片价格进一步下降,但随着三季度起国内外装机启动,需求刺激有望推动电池片价格触底回升。依托领先的成本优势,公司上半年启动成都四期和眉山一期高效电池片项目,预计2019年底-2020年中陆续投产,公司电池片产能将达20GW,竞争优势将得到进一步巩固。

国内外需求共振支撑行业高景气度,龙头有望持续成长。上半年,受国内光伏政策未落地影响,国内实现光伏装机11.4GW,同比下降53%,目前相关政策已全部落地,在全年装机40GW预期下,下半年国内装机有望实现环比两倍左右增长。同时,随着政策基调确立及产业链价格下降带来的经济性进一步凸显、平价项目放量,看好未来国内光伏装机需求。海外方面,上半年国内组件出口32GW,同比增长86%,随着贸易政策对光伏装机影响逐步淡化以及新兴市场光伏发电经济性显现,海外需求具备较强持续性,国内外需求共振将支撑行业高景气度。在这样的国内外背景下,通威积极利用自身优势拓展先进产能,在2019年下半年将进一步布局新技术、新产品,公司未来有望强者恒强,持续成长。

盈利预测及评级

我们预计公司2019-2021年分别实现营收349.46、445.32和519.36亿元,同比增长26.91%、27.43%和16.63%,归母净利润29.92、37.36和46.44亿元,同比增长48.20%、24.88%和24.30%,摊薄每股收益为0.77、0.96和1.20元/股,以2019年9月6日收盘价计算,对应2019-2021年PE为19x、15x和12x。随着下半年国内装机启动及海外阶段性淡季结束,光伏制造端供需向好,公司持续推进工艺优化与成本降低,未来盈利能力有望改善,基于此,维持对公司“买入”评级。

风险因素

政策支持不及预期风险;不可抗力风险;海外市场需求不及预期风险;产能投放进程不及预期风险;行业竞争加剧风险等。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}