3月末,阿特斯,晶澳科技,天合光能先后公布了2020年年度财务报告,尽管2020年的疫情对整个制造业产生了巨大冲击,但这三家光伏企业逆流而上,依旧取得了大幅增长。那么在过去的一年,三家企业业绩如何?产能布局又有哪些侧重?

营收净利润齐升

2020年,三家企业在营收核净利润上均取得了亮眼的增长,其中天合光能涨势最大,2020全年实现营收294.18亿元,同比增长26.14%;而晶澳科技2020年以258.47亿元营收紧随其后,同比增长了22.17%;阿特斯2020年以35亿美元(约合241.9亿元人民币)营收排名第三,同比增长9%。

从营收上看,三家公司去年营收相差并不大,均保持了稳步的增长,由此不难看出三家企业在2020年疫情不利环境下的稳定性。

净利润增长上,三家企业中,天合光能净利润增长率再次夺得第一。2020年全年,天合光能实现归属于上市公司股东的净利润12.23亿元,净利润增长达到91.90%,近乎翻倍!紧随其后的是晶澳科技,2020年全年实现归母净利润15.07亿元,同比增长了20.3%;阿特斯以净利润1.47亿美元(约合10.16亿元人民币)排名第三。

出货量及产能布局

2020年,三家企业的组件出货量及产能都得到了稳步的增长,进一步扩大海内外市场。而在2020年的垂直一体化趋势下,三家企业在光伏上下游也各自进行了产能布局,凸显了各自的产业侧重点。

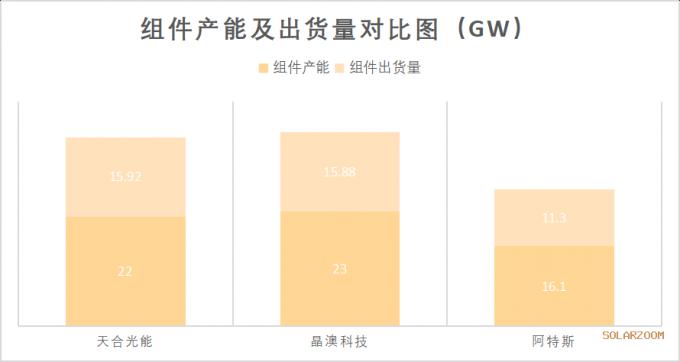

组件端,三家企业去年的出货及产能均取得了亮眼成绩。在组件出货量上,天合光能以微弱的优势超越了晶澳,去年年天合光能组件出货量为15.915 GW,同比增长超过了晶澳科技的15.88GW出货量,而阿特斯全年组件出货量则为11.3GW,在三家企业中排名第三。

而组件产能方面,晶澳科技则以1GW的优势反超了天合光能。2020年全年,晶澳科技组件产能超过23GW,天合光能以22GW的组件产能紧随其后,阿特斯则以16.1GW的组件产能排名第三。

但值得注意的是,组件产能排名第三的阿特斯,除组件业务外,其硅锭、硅片、电池等板块产能也不比组件低。2020年全年阿特斯在硅锭、硅片、电池等方面的产能分别为5.1 GW、11.3 GW、13.4 GW,同样占据了重要位置。此外,阿特斯还拥有大规模的太阳能电站,截至2020年底累计开发、融资、建设、运营、并网的太阳能电站总量超过5.7GW。

天合光能的产能布局则主要侧重组件和电池,公告指出,预计到2021年底,电池总产能有望达到35GW左右,其中210尺寸占比70%,组件产能达到50GW左右。

从产能布局上看,晶澳科技更偏向组件。2020年全年,晶澳组件产能为23GW,硅片和电池产能约为组件产能的80%。从营收上看,天合光能组件更是占据了绝对比重,2020年全年营收中,晶澳科技的组件业务营收比重达到了93%,共计为公司带来了240.3亿的营收;光伏电站营收为5.98亿,占比2.32%;而其他包括硅片、电池在内的业务营收占比仅为4.72%。

2021年预期

2020年是充满挑战的一年,三家企业在不利环境下依旧保持了稳定增长,由此不难看出,光伏行业的高度景气。而对于2021年,考虑到全球疫情缓解,三家企业对于今年的市场均给出了良好预期。

阿特斯预计2021年第一季度组件出货量将在3 GW至3.2 GW之间,2021年全年组件发货量在18 GW至20 GW之间。

晶澳科技预计到2021年底,公司组件产能将超过40GW,硅片和电池环节产能达到组件产能的80%左右。而组件出货预计在25GW至30GW之间,182占比将达到50%。

天合光能预计到2021年底,电池总产能有望达到35GW左右,其中210尺寸占比70%,组件产能达到50GW左右。

扫一扫关注微信

扫一扫关注微信

{kind=link}