投资要点:

技术路线独特,研发实力突出。公司是全球唯一一家量产碲化镉薄膜组件的企业,四年内9次刷新转换效率世界纪录,产线组件平均效率达到15.6%,与多晶硅相当。

成本领先行业内竞争对手。公司一直引领行业成本下降趋势,2015年产线组件平均成本$0.42/W低于一线多晶硅厂商成本,随着转换效率的提升和产能利用率的进一步提高,公司成本将持续下降。

产能和装机量全球领先。公司2015出货量2.5GW,是全球十大组件厂商之一,也是最大的薄膜组件供应商,未来产能将进一步提高,2017年潜在产能3.9GW;公司是最早进入电站领域的公司之一,是全球最大的光伏电站EPC,累计开发项目已超过6GW,目前储备项目达3.8GW。

盈利能力突出,现金流状况良好。公司毛利率、净利率多年来均保持着行业最高水平;资产负债率仅25%,远低于行业内50-70%的水平;截止2015年底公司拥有净现金15亿美元(15美元/股,NetCash/Equity为0.28)。

风险因素:

产品价格下行风险;效率提升和成本下降未达预期风险;融资利率上行风险一.公司概况

1.主营业务

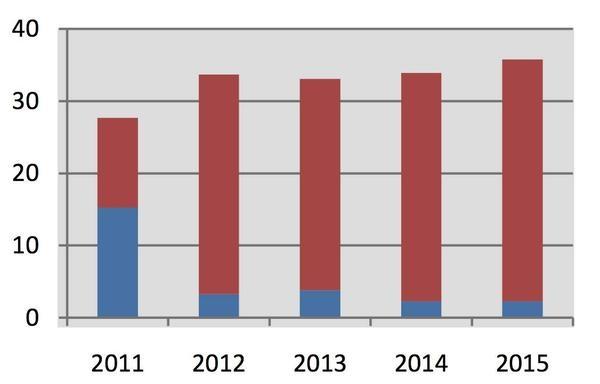

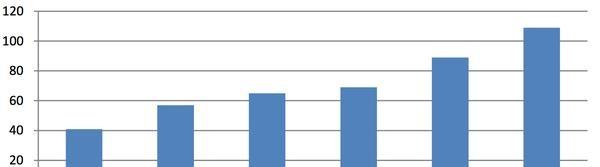

公司主营业务为薄膜光伏组件和光伏电站系统的销售。其中组件业务主要用于自有电站建设,小部分销售给第三方(2015年为6%)。电站业务盈利模式包括电站出售以及通过签署购电协议销售电力。公司业务覆盖北美、欧洲、亚太、中东等地区,其中美国为公司主要市场,占公司销售收入比例约为90%。

图1公司主营业收入(亿美元)

资料来源:公司财报

2.行业地位

公司是全球唯一一家可实现碲化镉(CdTe)薄膜组件量产的生产商,也是全球最大的薄膜组件生产商。其2014年和2015年出货量分别为1.8GW和2.5GW,在全球十大组件制造商排名中分别位列第八和第六位,目前全球应用公司组件建设的电站已超过10GW。

公司也是最早进入光伏电站领域的公司之一,2013、2014连续在全球光伏EPC排名中位列第一。其在全球已开发超过6GW的光伏发电项目,目前仍以每周30-40MW的进度在全球各地执行约2GW的项目建设。

3.核心竞争力

1)技术优势

公司是全球唯一一家实现碲化镉薄膜组件大规模量产的公司。碲化镉薄膜组件具备高转换效率、低成本的优势,相比晶硅材料其吸收特性与太阳光谱更为匹配具备良好的弱光特性,另外其还具备更优异的温度系数。基于以上特性,公司独特的技术使其在市场竞争中具备极大的优势,成为全球光伏组件领军企业。

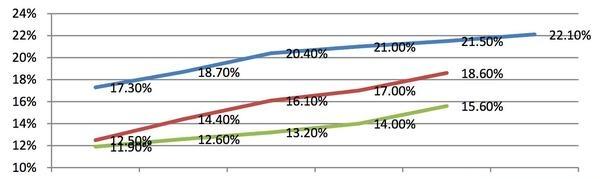

公司在研发上的投入始终保持在业内最高水平,每年研发费用超过1亿美金。因此公司技术进步迅速,转换效率不断提升。在2011年以来,9次刷新CdTe电池效率世界纪录,目前公司实验室小电池效率已达到22.1%,组件效率18.6%(均已超过多晶硅)。产线平均效率也由2011年的11.9%提高到2015年的15.6%,已与主流多晶硅的转换效率相当(15.5%-16%),预计这一数据在2016年将继续提高至16.3%。

图3公司电池&组件效率

资料来源:公司数据

CdTe组件还具有良好的弱光特性和温度系数,组件工作温度一般在45℃以上,此条件下CdTe组件效率将超过高效多晶硅,当工作温度超过65℃时,则CdTe效率与单晶相当。同样标称功率的条件下,CdTe的发电量将比传统多晶硅组件高出5-10%。

表1不同温度下的组件效率对比

2)成本优势

转换效率的提升也带来了成本的下降,公司一直引领行业的成本下降趋势,2009年FirstSolar组件平均成本达到$0.87/w成为首个将组件成本降到$ 1.0/w以内的公司,2015年其组件平均成本约为$0.42/w,年均下降约10%,低于一线晶硅厂商成本(0.44-0.48),预计这一数值2016年将降至$ 0.40/w以下。

公司是最早进入电站领域的公司之一,多年来积累了丰富的经验,对产业链进行垂直整合有效降低了系统成本,再考虑到CdTe组件良好的发电性能,公司的电站系统具备更低的LCOE(度电成本)。2015年7月公司与内华达电力以3.87美分/kwh签署购电协议,创造了全球最低光伏电价。

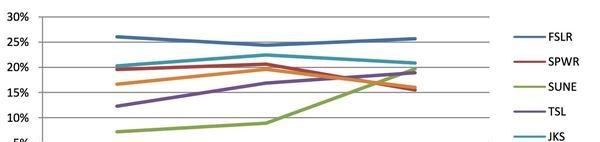

图4公司与主要竞争对手毛利率对比

3)项目储备

公司项目储备丰富,截止2015年底,公司已签署PPA(购电协议)的电站储备项目达到3813MW,其中已售出项目1634MW,未售项目2179MW。预计2016年完工项目2374MW。

二.行业趋势

1.市场规模

1)全球市场

全球光伏行业近年来保持着高速增长,根据研究机构统计,2015年全球新增装机达到57GW,近十年复合增长率为14%,预计2016年将达到65GW。

图5全球新增装机量预测(GW)

资料来源:GTM

2)美国市场

美国市场由于ITC政策延期为市场带来利好,原计划2016年底到期的ITC政策将继续维持目前30%的水平至2019年,2020年降至26%,2021年22%,并在2022年最终降至10%。根据高盛预测,美国未来三年光伏新增装机量的年复合增长率将保持在10%以上。

图6美国装机量预测(GW)

资料来源:Goldman

3)新兴市场

印度、中东、拉美、中东等国家和地区将成为全球主要新兴市场,公司已在印度、南非、智利、阿联酋等国进行业务布局。截止2015年Q3公司潜在订单机会达到17GW,13GW来自国际市场;其中后期阶段潜在订单3.9GW,3.3GW来自国际市场。

2.竞争对手

公司组件业务领域的主要竞争对手为中国公司,2014年全球组件出货量的三分之二来自中国。中国厂商产品全部为晶硅组件,同质化竞争严重,过剩的产能也压低了销售价格,但由于美国对中国光伏产品征收反补贴和反倾销税以对本土厂商进行保护,因此其对公司组件业务冲击有限。

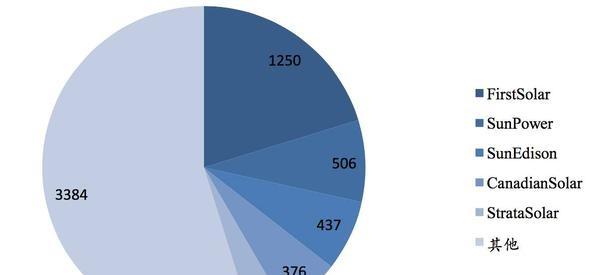

图7全球主要组件供应商

资料来源:ofweek

公司电站业务主要集中在美国,竞争对手主要为美国国内的光伏系统集成商如SunPower、SunEdison等。公司凭借技术和发电成本优势,在电站开发领域特别是公共事业级电站领域保持着较高的市场占有率,成为北美和全球最大的电站EPC商。

图8北美主要光伏EPC商装机量(2014年)

资料来源:IHS

三.公司估值

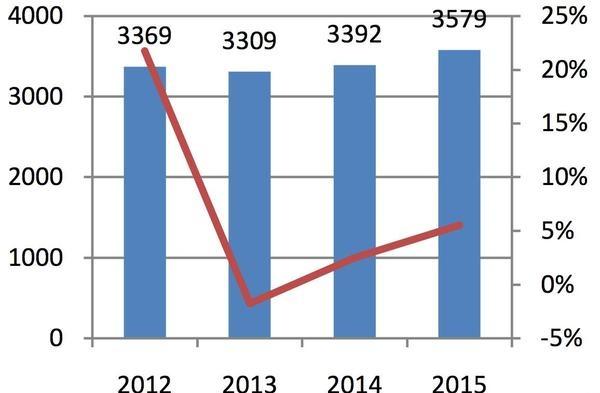

1.营收状况

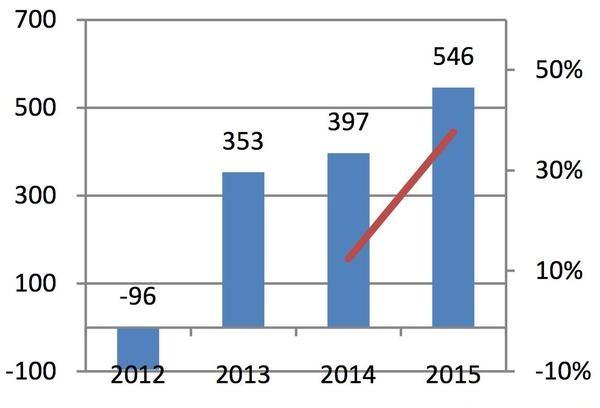

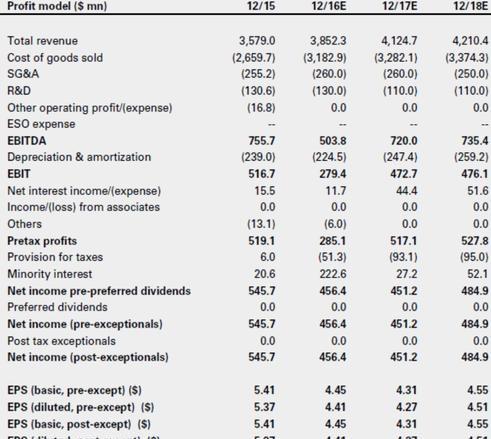

公司2015年实现营业收入35.79亿美元,同比增长5.52%,净利润5.46亿美元,同比增长37.67%。

图9公司营业收入(百万美元)

公司收入增长得益于组件出货量的增长,2015年公司组件出货量由2014年的1.8GW提高至2.5GW,增长率39%。但2015年由于组件平均售价下降了9%,因此组件业务收入增长率为26%。

表2主营业务收入

(注:组件业务包括公司电站自用和向第三方销售,系统业务不包含组件部分收入)公司利润的增长主要来自组件成本的下降,这得益于公司产能利用率的提高,由2014年的81%提高到2015年的92%,组件平均成本由$0.56/w下降至$ 0.42/w,毛利率由8.5%提高至25%。

表3主营业务成本及毛利率

2.财务预测

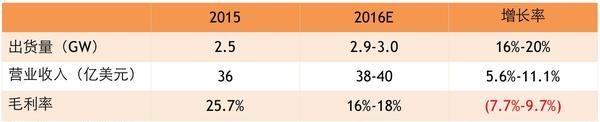

根据公司盈利指引,2016年公司出货量将进一步提高到2.9-3.0GW(增长16%-20%),收入38-40亿美元(增长5.6%-11.1%),EPS 4.0-4.5(下降15%-24%)。

资料来源:Goldman

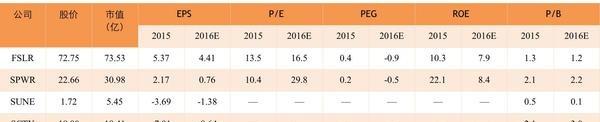

3.估值对比

四.对公司的评价

公司运营状况良好,毛利率、净利率均超过同行业竞争对手,是目前全球盈利能力最强的光伏公司。公司资产负债率仅为25%,远低于同行业公司50-70%的水平,截止2015年底公司拥有净现金15亿美元($15/股,NetCash/Equity为0.28),这为公司未来项目建设融资提供了更多的选择,也大大增强了公司抵御融资利率上行的风险的能力。公司研发能力强大,效率持续提高、成本不断下降,公司成本始终保持在行业最低水平,大大增强了公司的市场竞争力,可有效抵御光伏产品价格下跌风险。公司产能还有较大增长空间,目前产能2.8GW,通过效率进一步提升2017年可达到3.1GW,另外公司之前停产的德国产线还具备0.8GW的产能,公司不需建设新生产线即可将产能提高到3.9GW(较当前增长39%),可满足未来订单增长的需求。我们认为公司2016的盈利指引相对保守,实际盈利可能超过公司预期。公司预计出货量有16-20%的增长,考虑到产品平均售价的降低,营收数据基本正常保持5-11%的增长,运营费用与2015持平,EPS的下降是由于公司大幅下调了2016年的毛利率水平。我们认为这一数据相对保守,公司近四年来毛利率稳定保持在24-26%,同时考虑到2016年公司组件转换效率和产能利用率进一步提高(由92%提高到100%),成本降幅应可基本覆盖平均售价的下降(约10%),因此我们认为公司利润率将基本与2015年持平,EPS增幅将与营收增幅相当。

基于以上假设,2016年公司EPS区间为5.7-6.0,对应PE为12.1-12.8,估值相对偏低。

对国内公司评价

中国的光伏产业在产业链的各个环节均已成为了全球第一,但国内公司产品同质化严重,技术水平整体相对不高,最终陷入低价竞争。未来应注重自身技术的提高和成本的下降,才可能在越来越激烈的行业竞争中建立优势,并有效抵御行业周期性波动带来的风险。

五.风险因素

产品价格下行风险;效率提升和成本下降未达预期风险;融资利率上行风险

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}