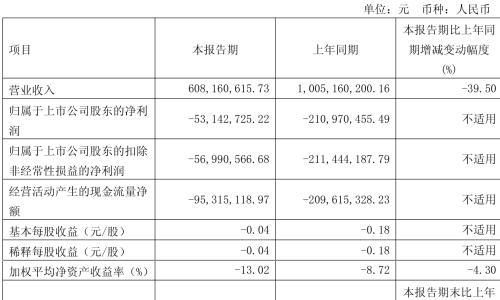

2013-09-16 12:07

核心观点

收入规模继续下滑,盈利情况自12年报后持续改善

上市企业下游环节(电池、组件、系统集成)收入继续缩水,但毛利率回归至10-20%附近;中上游环节(多晶硅料、硅片)收入和毛利率较12年报均有回升,特别是专注于单晶硅片制备的规模企业中环股份和隆基股份的收入和毛利率;辅料(玻璃、减反膜玻璃、刃料)收入规模停止下滑,但毛利率继续下滑;设备环节毛利率继续维持高位,但是收入和订单规模继续维持12年报的低谷;非晶硅组件收入和盈利情况均不佳,不少上市公司已停止业务;逆变器环节企业收入和盈利严重分化,科士达毛利率较12年报回升,阳光电源年化后收入规模即使扣除电站影响也有一定增长。

我们认为,随着技术的进步和投资者的多元化,未来整个光伏行业的收入规模将持续向上,其中,光伏制造端的收入和光伏下游系统端的收入比例向制造端倾斜,一改自2008年以来逐渐向系统端倾斜的趋势。双反和全球回归制造业是变化的契机。因此,我们认为光伏制造端的盈利未来或可持续上升。

企业财务杠杆和流动资产占总资产的比重总体持平

除了参与电站建设运营的企业,行业内其他企业的财务杠杆和流动资产占总资产的比重总体持平。

我们认为,行业开始好转并且主流组件企业提高出货量目标,不意味着设备需求的到来。外协等轻资产途径是组件企业提升产能的主要方式。

逆变器,纯电池/组件企业周转率转好

逆变器、纯电池、组件企业周转率转好,中上游产品、其他下游产品、辅料、设备企业,营运能力较12年报略降。大部分企业的营业周期变长、库存周转天数和应收账款周转天数均变长,周转率变低。

看好国内市场,推荐阳光电源、特变电工;看好未来单晶组件的成长,推荐隆基股份。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}