中利集团2019年年度报告显示,报告期内,公司实现营业收入118.25亿元,较上年同期下降29.3%;归属于母公司净利润为5462.49万元,较上年增长118.97%。同时,公司计划不派发现金红利,不送红股,不以公积金转增股本。

扣非净利仍亏损依赖资产处置收益扭亏

近三期,中利集团的营业收入持续下滑,净利润扭亏为盈。

来源:2019年年度鹰眼预警

数据显示,近三年,中利集团实现营业收入分别为194.15亿元、167.26亿元、118.25亿元,同比增速分别为71.94%、-13.85%、-29.30%,营收在持续减少。同时,公司实现归母净利润3.06亿元、-2.88亿元、0.55亿元,同比增速分别为311.49%、-194.25%、118.97%;实现扣非归母净利润2.19亿元、-2.73亿元、-4.26亿元,同比增速分别为698.69%、-224.77%、-56.08%;实现净利润3.84亿元、-2.08亿元、1.21亿元,同比增速分别为315.55%、-154.04%、158.28%。

鹰眼预警也显示到,报告期内,营收增长乏力,净利润扭亏为盈。公司扣非归母净利润已两年持续为负,2019年的变动与归母净利润相差较大。

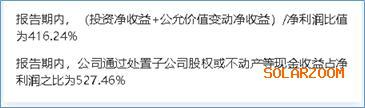

报告期内,公司通过处置子公司股权或不动产等现金收益占净利润的527.46%。其中对江苏中利电子信息科技有限公司股权转让31.86%,对余干县祥辉光伏发电有限公司进行股权转让100%。

来源:2019年年度鹰眼预警

对于业绩的变化,公司表示,2019年,受宏观经济形势下行及国际贸易环境震荡变化的影响,加上2018年光伏产业的“531”政策和光伏扶贫“326”政策的延续,公司在2019年发展中面临国内光伏应用市场需求增速下降、上半年应收款未有明显回笼、整体财务成本较高等一系列的严峻考验。面对这些内外部严峻的经营环境,公司内部管理层克服多重困难,及时采取调整业务思路、深化创新驱动、强化成本控制、加大海外市场开拓、加强应收款回收等多种有力举措,实现扭亏为盈。

从公司的主要业务板块来看,光伏业务板块方面,组件出口1269MW,电池片、组件销售已占公司总的营业收入的22%,但受前三季度回款缓慢造成流动资金不充裕的影响,致使产能暂未全部释放;国内商业电站取消补贴后,公司转变开发模式,EPC业务量相应减少;部分存量商业电站由于仍在消缺过程及转让流程等原因,尚未实现销售;光伏扶贫业务已接近尾声,未有大批量开发。光伏板块营业收入较上年同期降低45.59%。

对于应收款项的加强,报告期内,应收账款余额较去年同期减少43.54亿元,其中光伏板块应收账款余额较去年同期减少36.88亿元。同时,由于本报告期公司加大回款力度,应收账款相应减少,经营活动产生的现金流量净额为41.40亿元,同比增长51.99%。

需要注意,报告期末应收票据、应收账款、其他应收款原值分别为1.19亿元、66.55亿元、9.14亿元,坏账准备分别为6348.45万元、11.60亿元、2.62亿元。因中利集团2019年末应收款项原值及计提的坏账准备金额重大,管理层在确定应收款项坏账准备的计提涉及重大会计估计和判断,因此,将应收款项坏账准备的计提作为关键审计事项。

短债偿还承压运营效率持续下滑

报告期内,公司的货币资金为35.37亿元,其他流动资产为3.80亿元,应收票据为0.55亿元,经过计算广义货币资金(货币资金+其他流动资产+应收票据)为39.72亿元。而短期债务(短期借款+一年内到期的非流动负债)为55.93亿元,长期借款为4.43亿元,总债务达60.36亿元。短期债务明显高于长期债务,且广义货币资金低于总债务。

值得一提的是,2019年,公司的筹资活动产生的现金流量净额为-38.20亿元,同比增长33.01%,但仍为负。公司对此解释为本报告期公司拓宽融资渠道,增加票据融资所致。

公司主要从事光通讯、电缆全产业链产品的制造与销售、光伏新能源产品的制造与销售及光伏发电系统整体解决方案。通过自主研发、生产、自建营销渠道的经营模式创立“中利”及“腾晖”品牌。

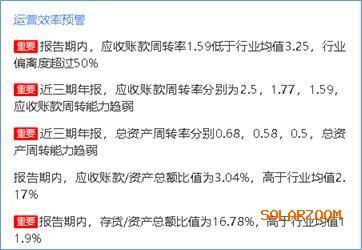

需要注意,从公司的运营效率来看,近三年,公司的应收账款周转率分别为2.5、1.77、1.59,应收账款周转能力趋势。总资产周转率分别为0.68、0.58、0.5,总资产周转能力也在逐渐趋弱。截至报告期末,中利集团的存货余额为38.66亿元,其中与光伏电站开发、建设相关的开发成本及开发完工产品余额为28.31亿元。光伏电站存货已计提存货跌价准备2.02亿元,较2018年12月31日光伏电站跌价准备增加8848.19万元,增加金额占2019年度利润总额的40.95%。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}