最近光伏玻璃市场炙手可热,漫天风云中到处都是涨价和买不到玻璃的消息,资本市场的表现也非常充分。笔者上个月还看到一篇分享的文章《突然间,证券公司比光伏企业更看好光伏》,不禁有些感叹,行业起起伏伏这么多年,不过冷眼看潮起潮落罢了。古人云:以铜为镜可以正衣冠,以史为镜可以知兴衰,所以笔者想复盘近年来光伏市场及光伏玻璃价格变化趋势,努力寻找其中变动的逻辑规律。

近年来市场回顾

如果我们回过头去,看的更远一点,还可以看到2005年左右国内光伏玻璃市场起源的影迹,开疆破土、如火如荼,一直到2012年双反之前过的都是数钱数到手抽筋的日子,钢化片也曾到达过三位数的辉煌。2012年之后,为了突破光伏行业困境,解决两头在外的核心难题,国内决定大力开拓“内需”市场。在经历过惨痛的产业整合之后,2013年至2015年,光伏玻璃渡过了三年政策波动年。但是自2015年之后,国内光伏行业已经初具规模,勉强走出前期困境,但是多空方交织的博弈力量却不断加剧。

1、2016年光伏市场简析

2015年,在金太阳工程已接近尾声之际,国家正式启动了一系列十分给力的光伏扶持计划,如“领跑者计划”等,2016年又开始实施了“光伏扶贫专项项目”,同时明确了“屋顶分布式光伏式光伏”和“自发自用”项目不受配给限制、不限制建设规模。除此之外,影响最大的莫过于一纸文件——《关于完善陆上风电光伏发电上网标杆电价政策的通知》,里面详细规定了一二三类资源区分别设定0.9、0.95、1元/度的上网标杆电价,且必须2016年初之前备案并于2016年6月30日以前并网投运,方可享受2015年上网标杆电价,轰动光伏业内的6*30由此而来!

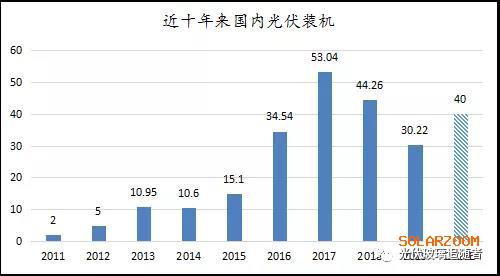

2016年光伏行情应声而燃,全年光伏装机34.54GW,较2015年(15.1GW)增长了1.3倍,尤其是五六月份行情极其火热,很多光伏人都对那一年的6*30记忆犹新。光伏玻璃也趁势而涨,从年初的28元/平米一路上涨到32元/平米。但是七月之后,热度消退,光伏市场被6*30过度透支的后遗症开始显现出来,九月份之后部分组件厂甚至面临着无单可做的情况,组件及光伏玻璃价格更是一路下滑。

2016年下半年组件价格变化(元/W)

2、2017年光伏市场简析

2017年国内全年装机53.04GW是近年来的一座丰碑,其中,光伏电站33.62GW,同比2016年增长11%,而让人惊讶的是分布式光伏19.44GW,同比2016年增长3.7倍。这是由于光伏市场的发展远超前期预期,补贴拖欠、土地资源和指标规模有限等问题开始显现出来。而组件价格经历过一年多下滑之后,再叠加国家补贴、省内补贴、区域补贴,部分地区分布式光伏装机年化收益甚至达到15%-20%。与动辄走复杂流程审批的地面集中式项目不同,屋顶分布式光伏审批流程非常简便,而且政策明确规定不限制指标、不限制规模,所以江浙地区的分布式如一夜开花。可以说2017年是分布式光伏的饕餮盛宴。

2017年的6*30也一样火爆,根据SOLARZOOM的统计,六月和七月两个月装机双超10GW,共并网25.3GW。除了常规的6*30之外,2017年下半年海外市场需求起量,还催生了火热的12*30市场行情,虽然价格端光伏玻璃仅略微增长,但市场表现良好,年底时交投异常火热。

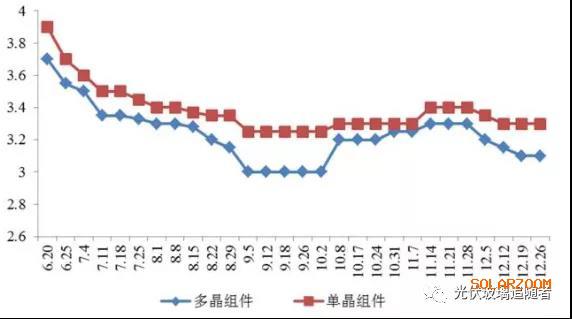

除此之外值得一提的是,此时光伏组件通过降价推动全行业发展的内动力模式已经确立,2017年组件企业通过各种降本增效,如PERC革命、单多晶置换等,组件价格维持稳定中下跌趋势,收益率却并未减少。

数据来源:solarzoom

3、2018年光伏市场简析

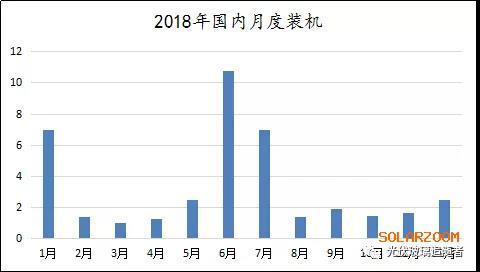

2018年上半年光伏玻璃价格维持稳定在28-31元之间,五月底赫赫有名的5*31来袭。受市场装机惯性,六、七月份装机数量良好,但实际表现上却是有史以来最冷清的6*30。项目端前期资金已经铺展到位,最好之后硬着头皮清理掉前期准备好的组件库存。5*31之后,全光伏产业链价格掉头狂奔,组件大厂疯狂抛货,小组件厂直接拉闸之后关灯吃面,硅料、硅片、电池片、辅材一直到渠道分销端无一幸免,全行业快速进入亏损模式,光伏企业破产及欠薪讨债的消息时有耳闻。

光伏玻璃仅用两个月的时间就从28元/平米掉到了21元/平米,八月份一步到达了冰点价格——19-20元/平米。相较组件厂、电池片厂的行情不好、电闸一拉,光伏窑炉企业受制于生产连续性,被迫苦苦相撑,期望早日渡过这段艰苦岁月。但是当时行业情绪面哀鸿遍野,对后市普遍过于看空,企业间也多自顾不暇,财务状况快速恶化。叠加印度保障措施税+美国多层关税,部分企业看不到需求转机的曙光,又承担不了长期的亏损,被迫黯然离场。根据统计,18年下半年至少有芜湖信义两座500吨、中航三鑫650吨、安彩500吨,台玻600吨等窑炉被迫先后放水冷修。

在百般交困之中,仍有一丝曙光。非常出人意料的,18年8月31日,欧盟委员会提前宣布,决定在9月3日午夜结束欧盟对中国太阳能光伏电池和组件的反倾销和反补贴措施。虽然2018年欧洲市场需求没有完全起量,却为2019年和2020年良好的海外发展打下了基础。除此之外笔者还记得18年5月份去参加印度光伏展的时候,讨论最多的一件事情就是印度保障措施税如何保护民族产业,但是仅两个月之后,中国的组件价格加上保障措施税之后仍然无敌于印度市场,后期印度被迫增设BIS认证和强制本土组件占比等方式。还有一个有意思的现象是,随着关税解封及中国组件价格突飞猛进下滑,竞争力日益提升,最终形成了组件厂销售端布局海外、生产端收归国内的现象。

4、2019年光伏市场简析

经过前期布局和5*31机遇性的产业重新整合,2019年是市场产业链修复的一年,大厂凝聚力得到进一步增强。隆基股份奇迹般的仅用一年时间,就从主布局国内,转战全球市场;凤阳福莱特第三条1000吨产线顺利点火,确立了光伏玻璃双寡头局面正式形成。

但单纯从国内需求来看,可以用惨淡两个字来形容,2019年全年装机仅30.22GW。但是组件价格的快速打骨折式下滑,促使了很多海外项目从有补贴直接转换成平价,从而促进了海外市场的良好发展,最终支撑产业链发展。根据PV InfoLink海关出口报告显示,2019年中国本土组件累计出口66.8 GW,相较于2018年累积出口41.3 GW,增长了六成。全球光伏装机依然达到115GW,较2018年呈稳定增长态势。而在良好海外需求的带动之下,光伏玻璃全年也呈现稳步增长态势,一路从年底的24元/平米,恢复到年底的29-30元/平米,供给端同样呈现稳定增长态势。

数据来源:PV infolink

4、2020年光伏市场简析

2020年上半年疫情对全行业进行了无差别攻击,项目施工端普遍停工。这里窑炉再次展示了其连续生产特性,组件厂出货不畅,更不愿备货,光伏玻璃企业库存不断承压,价格一度击穿24元/平米。下半年疫情好转,国内市场正式启动,海外市场逐渐恢复,上半年被抑制需求在下半年集中爆发,叠加双玻组件占比不断提升(目前市场主流预测约为25%-30%),再加上供应面的扩张没有完全同步,造成局域性光伏玻璃奇缺。光伏玻璃自八月份高歌猛进,目前直破40元/平米。而且,从目前来看,下半年的这波涨价短期内无法依靠供给端解决,只能等待需求端逐渐恢复冷静,预估元旦之后欧洲及国内北方下雪,终端项目需求变淡,光伏玻璃价格多会回落至适当高位。

光伏玻璃重要阶段分析

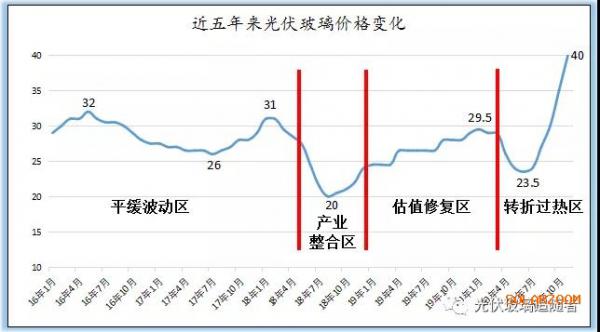

通过上文对近年来光伏行业发展脉搏的梳理,再结合光伏玻璃市场行情波动情况,笔者把这五年来光伏玻璃价格波动的变化,划分为四个阶段,分别为平缓波动区、产业整合区、估值修复区、转折过热区。

1、平缓波动区

平缓波动区位于2016年初至2018年5月份,价格区间26-32元/平米。光伏玻璃的成本端相对坚挺,主要的供给硅砂、纯碱、天然气几乎不受光伏行业影响。在成本相对稳定的背景下,26-32元/平米是光伏玻璃价格波动的正常区间,供给需求交投稳定,市场温和上涨。

2、产业整合区

产业整合区位于2018年6月份至2018年12月份,价格区间20-24元/平米。此阶段光伏玻璃价格普遍跌穿成本价,全行业陷入亏损阶段。尤其破20的价格,是需求不足+库存堆积+窑炉连续生产+行业踩踏+看不到希望共同造就的局面,最终汇聚成了惨烈的自相厮杀。但是,这也是产业周期整合的必经之路,从越惨烈的困境中厮杀而来,才有资格见到下一轮更美好的曙光。

3、估值修复区

估值修复区位于2019年1月至2020年3月,价格区间26-31元/平米。这是光伏玻璃经历了惨烈的产业整合之后,进入估值修复阶段,价格区间位于光伏玻璃的正常波动。温热式需求催动行业缓慢复苏。

4、转折过热区

转折过热区位于2020年4月至今,市场变化波澜壮阔,从28元/平米下跌至24元/平米,最后拉升至目前的40元/平米高位。上半年受疫情等黑天鹅因素影响,光伏玻璃价格调整出一定深度,企业库存堆积,进入低盈利或无盈利区间。但实际供给面缩减有限,远低于5*31影响。受益于下半年国内及海外市场需求逐渐转好,叠加双玻占比明显提升,而供给端短期无法有效扩张,造成局域性供需缺口扩大,最终价格拉升至40元/平米。从行业的长远发展,目前这个价格大概率无法长久,但是从此刻的供需角度拆解分析,价格依然是最合理的最终博弈方案。

玻璃周期总结及后市预测

1、从笔者个人的感受来看,光伏玻璃价格波动一般受需求端影响变化更加明显,而受供给端影响反馈一般偏慢。

2、今年的光伏玻璃的最大爆发点是双玻占比提升,而明年双玻与宽版玻璃,依然会是考验前期布局的兵家必争之地。

3、截至目前,光伏行业依然是一个增量市场,终端需求这块蛋糕每年会变大一点点,再叠加双面化普及带来的红利,光伏玻璃未来市场依然可期。

3、2021年国内光伏市场大概率将进入平价时代。但是平价时代将真正带给我们什么,依然需要审慎思考。

4、光伏行业受政策端影响太大,即使平价之后,也可以从并网端等多方面限制行业发展。所以类似5.31、疫情这样的黑天鹅,在未来一定会再次发生。

5、受目前火热的光伏玻璃行情刺激,2021年光伏玻璃企业将集中投产。但不必过分悲观,产能集中投放多位于2021下半年,真正影响的将会是2022年的市场。而2022年将会是什么样子,谁也说不清楚。但是具体到每一个在建窑炉,则越早点火越具有先发优势。

6、光伏玻璃生产端稳定,投建周期长,行情好的时候无法及时扩产,行情不好也无法及时减产,所以光伏玻璃的扩张最适合逆周期发展。同时也规劝那些看见目前光伏玻璃行情好就想分杯羹的企业,只见贼吃肉,不见贼挨打,双反、5*31、疫情也只在昨天而已。

笔者目前在职一家光伏玻璃企业,多年光伏玻璃从业经验,亲身经历了光伏行业的起起伏伏。发这些文章完全是个人爱好、兴趣,非常希望与人多多沟通、交流。

目前新申请的微信公众号都没有办法留言了,不过还是希望您能点一个“赞”或者“在看”,您也可以在微信公众号后台留言,笔者一般都会及时回复。写文章得不到反馈是一件非常痛苦的事情,非常期待能跟您沟通交流。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}