没有哪一年像今年这样翘首以盼国家能源局《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》,无论你是已经扩产的,还是已经招人的,或是已经融资的,谁都想在撸起袖子加油干之前先知道点指导意见。

2月26日,能源局终于发布了期待中的《征求意见稿》,仅隔一个周末,大家就都知道了。然而今晨,王老师连夜赶写的一点“意见”,没了!

所以,我就在此给《征求意见稿》提点建议吧。

建议1:把《征求意见稿》改成《征求建议稿》

“意见”和“建议”充分反映了中国文字的博大精深,提“意见”会有“批评”的感觉,即便是中肯的,也可能是很尖锐的,总是让人不舒服;而提“建议”往往被认为是“建设性的”、“补充性的”、“全局性的”,因而也就更容易被采纳。

“意见”和“建议”,读音正好相反,即便表达的意思相近,你所体现的态度也很可能是相反的。

我们做光伏的,长期沐浴着阳光,而且大自然也并非总是阳光明媚,光伏的阴天、黑天我们也都经历过,因此,光伏人的心态其实是很好的,光伏人一直想努力地把光伏做好,早已习惯用建设性的思维来搬走阻碍光伏大业的重重障碍,正如☞☞大浪淘“沙”:中国光伏产业“提纯”记中所说的那样,能坚持走到今天的光伏人和光伏企业,都是积极提“建议”的,不会靠“意见和抱怨”来度过金融危机、双反、5.31等风雨。

但既然叫做《征求意见稿》,一经发布果然就有人提了些“意见”,有的意见还很尖锐,有公众号发布了《征求意见稿》后,网友的留言是这样的:

也有评论员在发布了意见后,意见不见了。

所以,作为一名资深光伏人,我的第一条建议是:请把《征求意见稿》改成《征求建议稿》。

建议2:风、光发电量占比能否再高一点

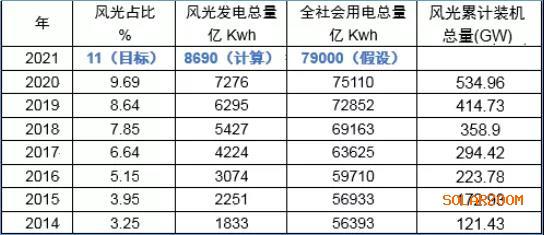

《征求意见稿》的总体要求中提到:2021年,风电、光伏发电发电量占全社会用电量的比重达到11%左右。

我们查阅了国家能源局历年的风光发电量、全社会用电量统计数据。

2020年因疫情原因,全社会用电总量增长幅度出现下降,但依然保持增长,结合此前的趋势和近两年用电量的增幅,我们假设2021年用电量增长有一定恢复,预期达到79000亿千瓦时。

按照11%的占比目标预测,2021年我国风电和光伏发电总量将超过8690亿Kwh。

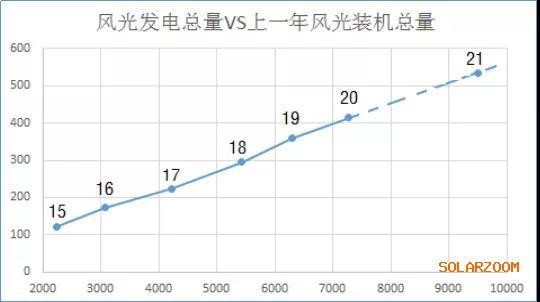

风电、光伏的发电总量与每年的装机总量有很大关系,尽管部分受限发影响,部分受本年装机前后分配影响,但大体上的正比例是没有疑问的。考虑到大多数年份都是年底抢装并网较多,我们以每年的风光发电总量对应于上一年度的风光累计装机总量做分析。

(注:15、16…21指年份,对应当年的风光发电总量和上一年的风光装机总量累计)

从上图可以看出,每年的风光发电总量与截止上一年度的风光装机总量相模拟,还是有比较好的线性关系的。如果考虑到2017年、2018年的6.30抢装因素将2017年和2018年的风光发电总量略微降低的话,该图的线性关系可以模拟得更好一些。

按照上图的线性回归,可以预测以2020年534.96GW的风电(281.53GW)、光伏(253.43)装机总量,可以预测2021年风电、光伏发电总量可以达到9500亿千瓦时左右。(笔者认为,即便考虑到2020年风电新增装机量有部分是过去几年打的埋伏,也不会对这个预测产生太大的影响。)

而按照这个预测数据来计算2021年的风光发电量占全社会用电总量,比例将超过12%。

显然能源局对各地的风光发电量占比要求偏低了!在这样的考核指标下,各地对新增风电、光伏的积极性是会受到影响的。

建议三:更积极地推动上网电价竞争性配置

《征求意见稿》把可再生能源电力消纳责任放到了一个很高的位置,总体要求的第二、三项都在讲相关要求,可见可再生能源消纳形势是多么严峻,但有必须面对。

针对消纳,能源局提出了保障性并网和市场化并网等多元保障机制建议,笔者认为这是一个很有前瞻性的创新。

市场化并网是指超出保障性消纳规模仍有意愿并网的项目,通过自建、合建共享或购买服务等市场化方式,在落实抽水蓄能、储热型光热发电、火电调峰、电化学储能、可调节负荷等新增并网消纳条件后,由电网企业保障并网。

笔者解读:既然不是政府责任内必须做的,而是企业自己的市场化投资行为,那如果要政府用保障并网买单,企业也应当付出一定的责任。

这个责任用市场化的形式来落实,不仅包括了上述类似于调峰用的措施(这是风电、光伏的最大软肋),还包括了《征求意见稿》指出的另一条措施:以项目上网电价为标准开展竞争性配置。

“以项目上网电价为标准开展竞争性配置”,这是继政府鼓励“平价上网”之后的又一前瞻性措施,说白了就是此前所宣传的竞价上网,只是之前连平价都很难实现,竞价就更难推广了。

但随着风电、光伏平价的逐渐到来,部分有条件的地区和项目实施竞价上网也就顺理成章。对于光伏来说,做全世界最便宜的能源是我们的口号,也是我们的方向、责任。

笔者的建议是,对竞价上网的市场并网,不仅要鼓励,最好还能有一个竞价后的保障性并网,而不是没完没了地竞价下去。

建议四:用保障性并网对欠补企业说“Sorry”

在并网建议中,《征求意见稿》提出了“保障性并网”的概念,指出:保障性并网指各地落实非水电消纳责任权重所必需的新增装机由电网企业保障并网。

笔者解读,如果政府因责任而有非水可再生能源装机的需求,那政府就会邀请企业来投资;企业应政府之邀做了投资,政府就应对新增装机承诺并网,这就是保障性并网。

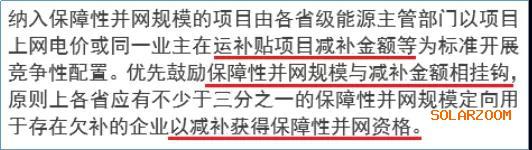

然而在市场化并网的建议中,《征求意见稿》有一句话在光伏圈惊起了轩然大波,王老师的“意见”也是对此有感而发:

笔者解读:你的新建风、光项目想要纳入保障性并网的话,我们得谈谈条件,你的在运行补贴项目要减少补贴,政府欠你的补贴要少还一点!

笔者认为,这里面最让行业接受不了的,大概就是业主有这样的想法:Kao,到底谁欠谁啊?

保障性并网中的新增项目按照定义就是指各地“落实非水电消纳责任权重所必需的新增装机”,投资者来帮“各地”完成责任,“各地”却说你在运项目以前说好的补贴额度以后要少一点;不仅如此,在运项目如果有欠你的补贴你也得让掉一点。

且不说数年前的文件说不得以各种形式要挟参与光伏项目投标的企业,即便现在的政策改了,这样的吃相也有点难看。相比去年减少合理利用小时数的抢钱文件,这简直就是赤裸裸的明抢或赖账。

这个行业管“拿到项目”叫做路条,路条作为一种资源,以前是被潜规则的。现在保障性并网的那些项目,有人也把它叫路条,只是规则被放到台面上了吗?

想想当初的投资商为何投巨资去建各类风、光项目?无非就是一旦纳入并网指标,补贴或标杆电价有20年保障!投资商除了情怀,也要逐利。

而5.31之后,老项目欠补竟然成了薅投资商羊毛的常态手段,欠补所影响的企业现金流,已经让多少公司陷入困境,甚至破产了。如果说投资商对欠补还抱着忍一忍的期待,那现在这份《征求意见稿》的“少还一点”以后大概就是“不还”了。

不仅如此,有解释说这是帮助部分欠补企业摆脱现金流困境的一种办法。在有些观点看来,欠钱的还真成大爷了。

以前建项目时承诺了补贴,如果让企业通过在运补贴项目减补去获得保障性并网项目的路条,这样的承诺,能让行业相信这里的“保障性并网”能保障几年?

“保障性并网”几年后,是否还会有项目要求放弃此前的“保障性并网”来获得新的“保障”?

如果都是央企那也罢了,反正左口袋到有口袋总有个说法,可如果是民企呢?比如XXin、LNengBao。

笔者认为,在运项目欠补本来就已经是很对不起、很伤害光伏投资企业了,如果能够考虑到这些伤害,让那些受伤害比较深的光伏投资企业能优先进入“新建项目的保障性并网”,或是“新建项目市场化并网”中有加分项,那才是对欠补一个好一点的说法。

不仅如此,笔者建议相关部门还应对欠补的企业很真诚地说声“Sorry”。

建议五:积极推进工商业光伏

其实以上讨论半天,无非就是没钱补贴,鼓励开展平价项目、竞价项目。而众所周知,工商业光伏早就实现了用户侧平价,甚至可以用竞价来让比例之外的余电上网。

而发展工商业光伏,也能充分挖掘闲置的屋顶资源,实现电力就地消纳。从这个意义上说,笔者建议《征求意见稿》能增加对工商业光伏的支持。当然,现在具体的项目规划权力都已经下放到各地,就看各地如何规划、引导投资工商业光伏了。

只是,扩大投资工商业光伏可能会切电网的利润蛋糕,如何让电网和分布式企业做到利益均沾,这点需要有关部门多考虑。

【结语】说了半天,不知道前面的“建议”中有没有夹杂着“意见”,毕竟有时候评论多了就是牢骚,牢骚多了就是抱怨,抱怨多了就成了意见。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}