面对上游的疯狂涨价,只有一线组件企业联合起来,降低开工率,减少采购,才能减少行业内卷,让价格回归正常轨道!

一、EVA月涨幅70%+,上游材料疯狂上涨!

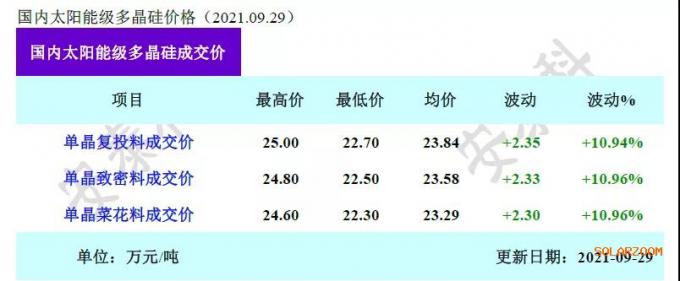

根据硅业分会最新的报价,硅料价格一周上涨近11%,达到230元/kg以上,最高甚至达到250元/kg,且后续仍有上涨趋势;昨天,市场甚至有传闻硅料报价已经高达260元/kg!仅仅一个月,硅料价格涨幅高达15%;是1月份价格的2.8倍!

你未唱罢,我跟上。疯狂的硅料仍在继续,辅材也不甘示弱!

EVA从八月份的1.78万元/吨直接上涨至3万元/吨以上,月涨幅70%!

此前一度降价的光伏玻璃价格开始反弹上升。3.2mm光伏玻璃较上周上涨3元/㎡至24-28元/㎡;2.0mm玻璃上涨2元/㎡至20-22元/㎡。

此外,铝边框、光伏粘合剂、浆料、支架等,几乎光伏系统所有的原、辅材料都在上涨。

上游肆意疯狂的涨价,冲击甚至破坏着整个光伏产业链。

二、行业内卷,才是价格上涨的根源!

光伏行业始终在内卷中成长,上下游产能结构不平衡,是2021年光伏内卷的始作俑者。

关于这一轮硅料行情,广为流传的解释就是周期。因为硅料的建设周期约18个月以上,而下游硅片和电池片的建设周期平均约12个月,组件的建设周期只有约6个月。时间上的差异,自然造成空间上的不同。

然而,今年的硅料真的供不应求吗?

根据中国光伏行业协会的预测,全球2021年光伏装机预期在150~170GW之间,而硅料产能可满足约180GW的组件需求,实际上已经超过今年全球终端需求。这就意味着,硅料供不应求,并不是由终端需求造成的全局性供需失衡,而是由中间环节的扩产造成的局部供需失衡,这正是光伏“内卷”的由来。

对此,唯一的办法是拿空间换时间,重新获得平衡,就是下游电池片和组件产能适度收缩,扩厂放缓,特别是一线厂商要有这样的行业责任感、使命感来联合控制产能,等待硅料制造商的产能爬坡上来,这样上下游才能形成平衡,供需预测才能更准确,更平缓。

三、行业内卷,才是价格上涨的根源!

双控目标下新能源市场的火爆,也推高原材料价格。按现在上游硅料和辅材的涨价节奏,光伏组件将突破2元/W,甚至达到2.1元/W以上!试问所有央国企的投资商,谁能接受?

而且,新能源不仅仅只有光伏!光伏之所以发展比其他新能源快就是度电成本低,如果它没有了电价优势,局面就是另一个了。

当前,风电机组的价格最低报价已经有2300元/kW。2020年,全国平均风电项目的发电小时数2097小时,几乎是光伏项目1160小时的2倍。风电的度电成本将低于光伏项目度电成本,此时,投资人自然转去风电。

当大家都去投资风电项目的时候,光伏企业该如何处理自己的组件?全部出口?难道海外市场就能接受2元/W的组件?

到那时候,你再哭着喊着说我有货了,有量了,有价了,还来得及吗?所以光伏产业链上,无论你是哪个环节的,都有责任和义务来做一些事情,让产业链更顺畅,而不是反之。

四、联合控制产量,才能疏导供需矛盾

基于硅料这种寡头垄断的竞争格局和畸形放任的定价机制,签长单也好,战略联盟也好,都不能改变产业链现状。

从今年的经验来看,去年11月以来签订的硅料长单,恰恰给硅料价格上涨加了杠杆!在硅料和硅片通过“长单锁定”形成战略联盟之后,上游对下游的议价能力更是大幅提升,而下游相对松散且壁垒更低的电池和组件环节难以进一步传导价格,结果就是腹背受敌,被下游制约,被上游碾压。

因此,除了联合减产进行供需控制,技术革新是推力,监管介入是必要!否则,3060目标只能是水中花、镜中月;而下游也只能越努力、越扩产上量却越与目标渐行渐远。

请大家帮忙转发,全行业上下游一起控制节奏,让上游价格回归正常!

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}