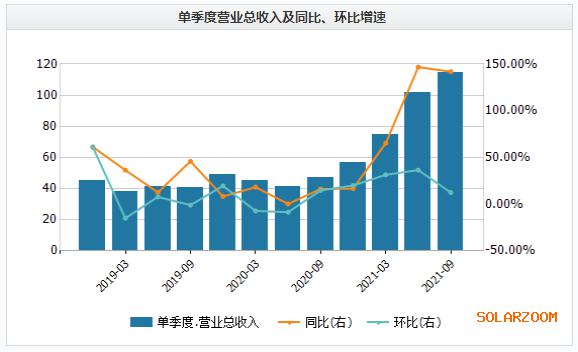

中环股份10月26日发布2021年三季报,前三季度的营业收入291亿元、归属于母公司扣非净利润24.9亿元,分别同比增长117%和295%,第三季度的营业收入114亿元、归属于母公司扣非净利润11.9亿元,分别同比增长142%和471%。

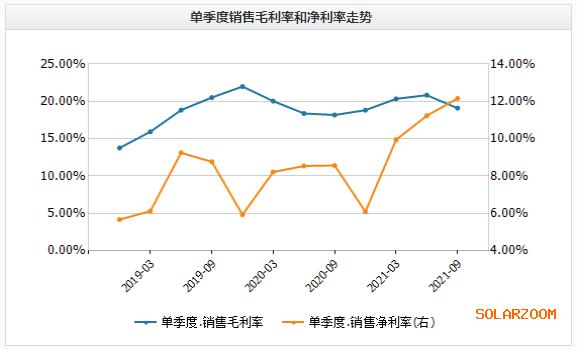

中环股份三季报中较为耀眼的是:在光伏硅片行业整体利润率大幅下行的三季度,中环股份仍旧保持着较强的盈利能力,三季度的净利率相比二季度还是进一步上升的。这与上周刚刚公布三季报的某一友商的情形(毛利率、净利率双双暴跌)相比,形成了鲜明的对比。所谓“没有对比就没有伤害”!

为什么中环股份能够在光伏硅片疯狂扩产、达产的“过剩季”能够做到逆行业之不利趋势而出现净利率的上行呢?

在中环股份三季报的“经营情况讨论与分析”中,公司提到以下理由:(1)公司G12产品规模提升加速、产品结构转型顺利,利用G12产品差异化优势,提升自身竞争力,(2)硅料消耗率进一步降低,硅片A品率大幅提升,(3)面对硅料上涨,通过长期构建的良好供应链合作关系,保障了产销规模的提升。

而在SOLARZOOM新能源智库看来,中环股份之所以能表现出独立于整个硅片行业的利润率趋势,最主要的原因还是在于中环股份在210硅片上卓越的技术优势。据我们产业内了解到的基本情况,在210硅片上,目前仅有中环股份实现了较高的切片良率;而其他号称可以生产210硅片的企业,在切片的良率上表现得较为糟糕,显著低于中环的水平。这是导致“中环能够在210硅片产品上享受90%以上的市场份额,同时在210硅片上享有绝对的定价权”的核心原因。而对于210硅片的友商而言,在210硅片切片良率提升困难的情况下,只有两种选择:(1)接受中环的产品定价,而因自己的良率较低则只能获得较低的210硅片毛利率和净利率,(2)将210硅片设备“降档”并用于182硅片的生产,从而在“红海”中接受182硅片的低毛利率和低净利率。但无论210硅片的友商如何选择,只要其自身技术水平无法提升,则将永远无法跳出低利润率的困境。

然而,对于中环股份而言,从我们看来则绝对不能骄傲,所谓“谦虚使人进步,骄傲使人落后”。原因在于:

(1)中环目前的高利润率、高份额是因为其竞争对手的技术尚未突破,但如果这些竞争对手通过“高价挖人”或从中环股份设备提供商处“高价挖人”的方式来提升工艺水平,则中环股份当前的市场地位和高利润率是不能长久的。因此,中环不应全部将自身的优势建立在“友商不行”的假设上,而应当不断提升自己在N型硅片、超薄硅片上的技术水平,从而始终保持和竞争对手的技术差距,甚至不断拉大其与竞争对手间的技术差距。

(2)2021-2030年光伏行业的主要技术变革在电池片环节,电池片环节的核心变革趋势是HJT电池对PERC及TOPCon电池的全面替代。这一市场环境将与2011-2020年的“硅片十年技术变革”完全不同。在过去十年,硅片是光伏制造业技术变革的核心驱动环节,故而中环股份可以通过自身的不断努力获得发展。但在未来十年,由于电池片是光伏制造业技术变革的核心环节,故而中环要做的是预测、顺应或跟随电池片技术的变化对硅片所提出的要求。比如,HJT产业链目前已经从电池片的半片工艺向硅片的半棒半片工艺发展,并要求120μm甚至100μm的210半片硅片能以95%的良率被切出。如果中环股份不能顺应这一技术趋势而改变自己的产品方向,并被其他竞争对手抓住了机遇,一旦3-5年后HJT电池大规模出货,则中环股份很有可能失去当前在210硅片上所获得的绝对垄断地位。

无论如何,中环股份在2021年三季度的业绩表现是非常出色的,这一成绩单证明了中环自2019年中推出210硅片以来坚持不懈的努力是有收获的。中环借助210硅片这一技术赛道,彻底打破了隆基在硅片行业的技术话语权和定价权。

中环的当前优势,能否在光伏产业更大规模爆发并跃升为人类第一大主力能源的过程中始终保持,有待历史来评说。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}