本周招标规模合计4672.52 MW,中标规模合计5163.02 MW,招中标规模合计9835.54MW。

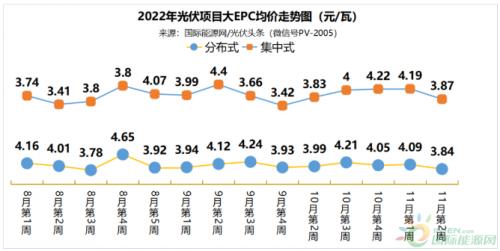

价格方面,本周分布式大EPC均价3.84元/W,集中式大EPC均价3.87元/W。

48个分布式大EPC项目,均价3.84元/W

13个集中式大EPC项目,均价3.87元/W

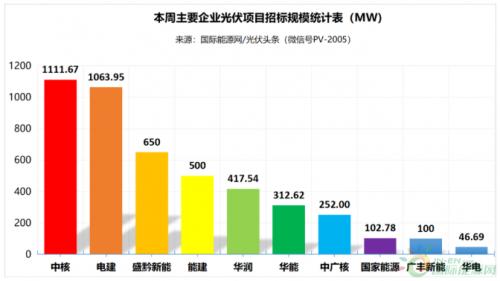

本周中核集团、中国电建、中国能建等企业发布了66个光伏招标项目,装机规模合计4672.52 MW。

具体到本周的招标市场,中核集团以1111.67 MW,排名第一。中国电建则以1063.95 MW位居第二。盘州市盛黔新能源有限公司以容量650 MW,排名本周第三。

从本周招标项目类别来看,分布式光伏项目有42个,集中式光伏项目有24个,大EPC项目有48个,小EPC项目有18个。

其中,分布式大EPC项目有32个,招标容量最大项目为华能龙安区104MWp屋顶分布式光伏发电项目EPC总承包。该项目由华能河南分公司在河南省安阳市龙安区投资开发建设。本次EPC总承包协议采购总容量暂估104MWp,其中400V混凝土形式屋顶暂估容量占比4.2%、10kV混凝土形式屋顶暂估容量占比11.02%、400V彩钢瓦形式屋顶暂估容量占比23.18%、10kV彩钢瓦形式屋顶暂估容量占比61.6%。

集中式大EPC项目有16个,其中,招标规模最大项目为中国电建新能源公司盘州市集中式农业光伏电站设计采购施工总承包。该项目额定容量650MW,计划于2024年6月26日竣工。

此外,本周分布式小EPC、集中式小EPC招标容量TOP3项目,具体情况如下:

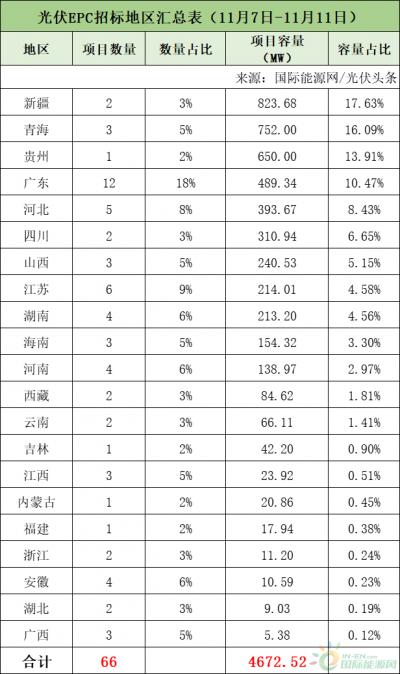

新疆、青海、贵州招标容量榜前三

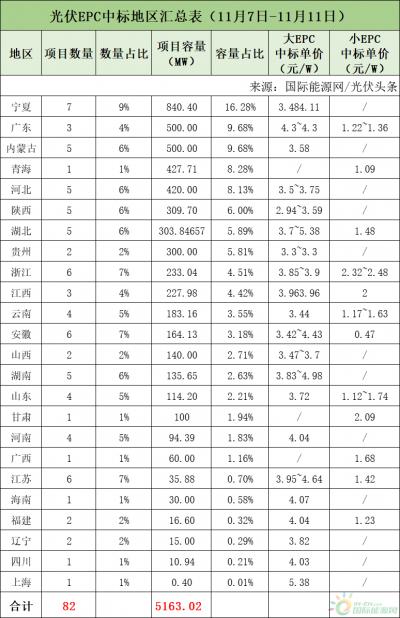

宁夏、广东、内蒙古中标容量榜三甲

据统计,本周招标项目位于新疆、青海、贵州等21省。其中新疆以823.68排名第一,青海以752 MW位列第二,贵州以650 MW位居第三。

本周中标项目位于宁夏、广东、内蒙古等24省。其中宁夏以840.4 MW排名第一,广东、内蒙古以500MW位列第二,青海以427.71MW位居第三。

一周要闻:光伏产业链价格高位维稳,上下游博弈气氛浓厚

硅料方面,根据PVInfolink最新消息,本周单晶致密块料暂时仍然维持在每公斤303元人民币,但是高价区间继续下降,不同厂家的报价范围已经逐步扩大,二线厂家价格有逐步下探趋势。硅料需求方在供需关系中正在逐步改变角色和心态,上游环节博弈氛围浓郁。

硅片方面,据硅业分会消息,本周单晶硅市场阶段性企稳,其中M6单晶硅片价格区间在6.23-6.33元/片,成交均价维持在6.27元/片,周环比持平;M10单晶硅片价格区间在7.3-7.48元/片,成交均价维持在7.41元/片,周环比持平;G12单晶硅片价格区间在9.7-9.73元/片,成交均价维持在9.72元/片,周环比持平。

电池方面,电池片供需仍旧紧张但并未持续扩大,M6、M10、 G12尺寸落在每瓦1.31元人民币、每瓦1.35-1.36元人民币、以及每瓦1.34-1.35元人民币的价格水平。

组件方面,500w+双玻组件执行价格持稳约每瓦1.95-2.05元人民币,部分厂家11月新报价小幅上调2-3分人民币、然成交接受度有限,部分大型项目价格主要以1.9-1.95元人民币的价格执行。

来源:国际能源网/光伏头条

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}