近期,MSCI(明晟指数公司)公布了最新一期的指数评审结果。在该评审过程中,MSCI一次性将66家国内企业从MSCI中国指数中移除,其中涉及14只港股、48只A股以及4只中概股,如此大规模的“退群”现象,无疑引发了市场的高度关注。

在被“退群”的企业中,光伏产业链上标杆企业大全新能源(DQ.US)、双良节能(600481.SH)均双双不幸“躺枪”。这或源于股价持续下行,导致市值低于门槛要求,而绝非公司本身经营出现问题。

据富途牛牛数据披露,大全新能源于2021年年初触及130.33美元/股高点之后便一路震荡下滑,于2月5日创下17.3美元/股阶段性低点,较巅峰时期已跌去8成。

双良节能亦是如此,该股于2月5日最低触及5.89元/股,较历史高点19.55元/股已蒸发近7成。

中金公司首席海外策略分析师刘刚表示,MSCI每年会对其所有指数做四次例行调整,包括5月和11月较大幅度的半年度审议,以及2月和8月范围较小的季度审议。每次调整的依据主要为客观量化指标,如市值和流动性等。此次作为常规的季度审议,整体影响有限,资金流出可控。

光伏产业链优质龙头,欢喜愁云各不同

遥想当年,双碳目标如同一盏明灯,照亮了光伏产业这片投资热土,一时间吸引了众多企业纷纷跨界涌入,竞相投入巨资,使得整个光伏产业链高歌猛进,载歌载舞。

在一众扩产大军当中,大全新能源以及双良节能活跃度颇高,屡次斥资扩充产能以满足旺盛的市场需求,是产业链上不可多得的优质企业。

资料显示,大全新能源是一家为全球太阳能光伏产业提供高纯度多晶硅的领先制造商,下游衔接硅片厂商,其中双良节能便是该公司的主要大客户之一。此外,大全新能源还是A股大全能源(688303.SH)的控股股东,持有后者超70%的股权。

作为硅片行业的后起之秀,双良节能是于2021年由光伏设备市场切入了硅片领域,此后一路过关斩将,发展相当神速,迄今已拿下了不少大订单。

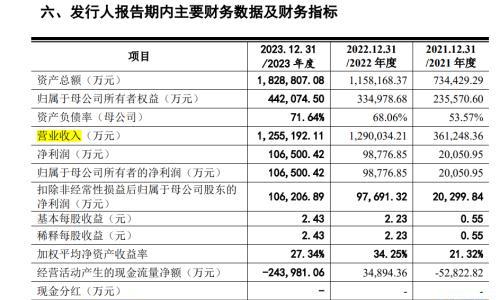

从业务结构来看,大全新能源比较单一,主营构成仅有多晶硅,贡献收入逐年高增。财报数据显示,2019年至2022年,大全新能源多晶硅业务收入分别为3.5亿美元、6.76亿美元、16.79亿美元、46.08亿美元。

反馈至整体业绩端,大全新能源于2022年实现营收入达46.08亿美元,期内归母净利润达18.2亿美元,双双创下历史新高。

事物具有两面性,物极必反。尤其在下游需求逐渐减弱的背景下,加剧了反噬现象的显现。

到2023年,随着硅料产能的不断释放,行业产能过剩隐忧凸显,同步引发了硅料价格大跌,最低时跌至6万元/吨左右,这对光伏产业链上游企业而言是个不小打击。

受硅料价格持续下跌刺激,大全新能源2023年前三季度营收为18.31亿美元,同比下降51.9%,归属股东净利润为3.76亿美元,同比下滑74.7%。其中,第三季度直接陷入亏损2023年第三季度大全新能源实现营收4.85亿美元,同比下降60.25%,归属股东净利润为亏损631万美元,而上年同期盈利3.23亿美元。

此外,根据子公司大全能源(688303.HK)发布了2023年业绩预减公告显示,预计2023年净利润为57亿元到58亿元,同比下降69.67%到70.19%,扣非净利润为57.2亿元到58.2亿元,同比下降69.61%到70.13%。依据子公司大全能源的业绩预告,大全新能源2023年的业绩表现恐怕并不乐观。

实际上,在光伏行业寒冬之下,不单大全新能源“遇寒”,连龙头老大通威股份(600438.SH)也没能扛住压力,于2023年第三季度实现净利润30.31亿元人民币,同比下滑68.11%。

而得益于多重业务布局,立处光伏产业链中游的双良节能,则有效抵御了单晶硅价格下降所带来的风险。

从收入组成看,双良节能收入主要来源于单晶硅棒硅片、多晶硅还原炉及其他以及节能节水系统。

根据双良节能业绩预告显示,公司预计2023年度实现归属于上市公司股东净利润为14.8亿元到16.2亿元,同比增长54.81%到69.45%。

对于业绩的增长,双良节能在业绩预告中曾披露,一是公司节能节水装备受客户节能减排需求的驱动销售稳定增长,多晶硅还原炉及其撬块等新能源装备订单持续交付;二是报告期内单晶硅硅片市场价格回暖、成本优化,硅片业务盈利提升带动相关业务利润增加。

然而,这份业绩预增公告并未达到此前券商的预期水平,这可能成为公司股价下跌的一个重要影响因素。

在双良节能三季度业绩报点评中,中银证券曾表示,结合公司前三季度业绩表现,微调公司盈利预测,预计2023-2025年实现营业收入232.41/305.03/384.52亿元,实现归母净利润18.76/26.81/33.98亿元;长江证券则表示,预计公司2023、2024年有望实现归母净利润分别为18亿/30亿元。

诚然,受光伏行业周期影响,大全新能源与双良节能面临或多或少的挑战,这是导致其股价及市值下滑的重要影响因素之一。

当然,此现象在整个产业链亦普遍存在。从质地成色来看,大全新能源与双良节能在产业链上均处于第一梯队,具备一定的产能优势和话语权,未来随着行业产能持续出清,其投资价值有望再度凸显!

行业复苏在即,前景一片光明

当下,光伏行业虽仍存在结构性和阶段性的产能过剩风险,但伴随需求端的改善叠加供给端价格的反弹,行业具备巨大发展潜力。

从需求端看,随着光伏产品价格下降刺激,2023年光伏装机量已超越水电成为第二大电源。

据国家能源局发布的2023年全国电力工业统计数据,截至2023年12月底,太阳能发电装机容量约610GW,正式超越水电,成为全国装机量第二大电源形式。并且,2023年光伏新增装机同比增速高达55.2%,增量为216.88GW,大幅度超越了历史记录。

未来,随着第二批、第三批大型风电光伏基地的建设,集中式光伏需求仍将快速增长。同时,由于分布式光伏组件价格仍在低位徘徊,这将有效刺激光伏装机需求,未来分布式光伏市场空间或将进一步扩充。

此外,从供给端看,光伏产业链上游受价格影响最为密切,而伴随硅料价格企稳反弹,有望带动相关企业业绩好转。

根据Infolink Consulting披露的数据,春节前硅料价格实现了四周连涨,春节前最后一周,单晶致密料成交均价为6.8万元/吨,环比上涨3.0%,多晶硅颗粒料成交均价为6.1万元/吨,环比上涨1.7%。

展望未来,隆基绿能创始人李振国亦在节目访谈中表示,2024年与2023年相比,光伏企业的生存会面临阶段性困难,但行业发展周期已经见底。2024年应该不会更坏了,因为价格已经降到这个水平了,很多企业已经在亏现金。在这个过程中,强壮的企业可以度过这个阶段。但有些负债率比较高的、技术又相对没有特色的(企业),很有可能这个阶段挨不过去。

国海证券指,国内装机超预期,2024年预计平稳增长。根据能源局,2023年1-12月国内光伏装机约217GW,同比增长148%。2023年,硅料大幅降价带动产业链价格下行刺激需求,国内光伏装机超年初预期。2024年,该行认为光伏产业链价格将处于底部位置,预计装机量将继续保持平稳增长,新增装机有望达220GW,集中式占比超50%。

另外,该行强调,2024年关注供需周期和技术迭代两条主线:供需周期跟踪产业链价格触底后,各环节龙头企业有望率先企稳反弹;技术迭代把握各路线领先尝试降本增效进展,高效产能带来超额利润。

可以预见,在终端需求持续扩大的影响下,产业链即将迎来复苏,供给端原料价格触底反弹后,光伏行业拐点或渐行渐近!

当下,在光伏市场低迷之际,投资者越是需要沉住气,坚守价值投资,静待黎明的到来。届时,行业景气度回暖及交投情绪回升,以大全新能源、双良节能为代表光伏企业有望再次被MSCI拉回群。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}