2024年,光伏制造端产能过剩、价格下滑。光伏装机端3-4月罕见出现增幅下滑,给低迷的光伏产业带来了更多不确定因素。

然而,江苏光伏却是个例外,1-4月,光伏新增装机6.62GW,创历史新高。

江苏光伏制造业活跃,光伏EPC市场更是聚集了“五大六小”等众多的央国企能源投资企业,这是个充满机遇而有非常活跃的大市场。

江苏光伏EPC价格走势,市场行情,行业发展新特点、新动向无不牵动整个光伏产业的神经。

江苏光伏EPC价格图谱

2024年上半年,江苏有108个光伏EPC项目定标,合计容量2702.38GW。

从光伏EPC数量来看,分布式大EPC76个,占比达70%;分布式小EPC 22个占比20%。从数量方面来看,分布式EPC占比达到90%。可见江苏分布式EPC市场之活跃。

从光伏EPC容量来看,分布式大EPC合计容量1142.31MW,占比达到,42%;集中式大EPC 641MW,占比达24%;集中式小EPC合计容量400.26MW,占比达到15%。从容量方面而言,分布式EPC,占比达到61%,是光伏EPC市场的主力。

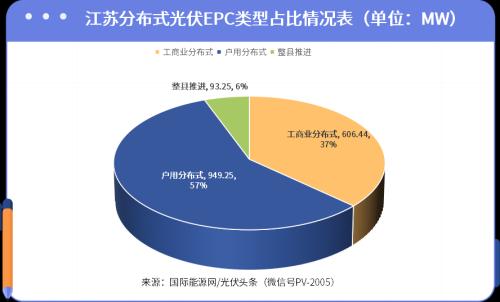

具体分布式EPC方面,工商业分布式合计容量606.44MW,占比达到37%;整县推进集中开发项目合计容量93.25MW,占比6%;户用分布式占比最高达57%。

五大发电集团占据江苏光伏EPC市场半壁江山

江苏光伏EPC市场参与者众多,但央国企依然是开发主体。其中,五大发电集团占据绝对主导地位。

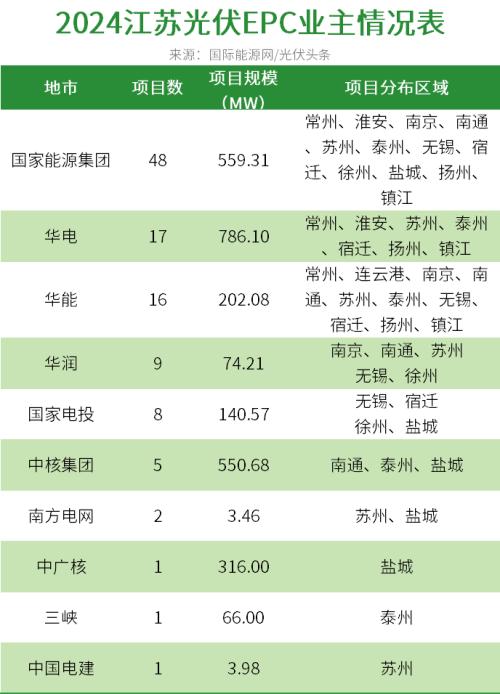

国际能源网/光伏头条(PV-2005)统计今年上半年,江苏光伏EPC开发业主方面,华电集团以786.1MW排名第一,国家能源集团以559.31MW列第二,中核集团则以550.68MW位居第三。

从项目数量来看,国家能源集团以48个项目高居榜首,其项目覆盖江苏江12个地市。其次为华电,17个项目分布于常州、淮安、苏州、泰州、宿迁、扬州、镇江等7个地市。华能排名第三,16个项目分布于常州、连云港、南京、南通、苏州、泰州、无锡、宿迁、扬州、镇江等10个地市。

盐城、镇江、常州是主要光伏EPC市场

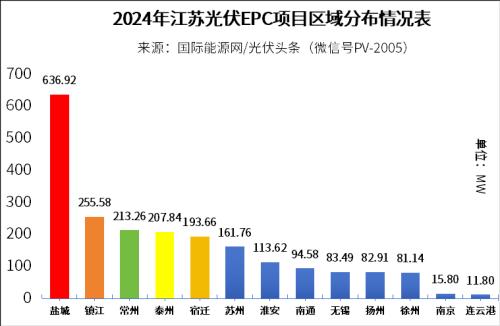

江苏光伏EPC市场呈现出13个地市全线开花,盐城、宿迁、淮安等苏北地区发展充分的特点。

从地市分布情况来看,盐城以636.92MW高居榜首,镇江以255.58MW排名第二,常州以213.26排名第三。

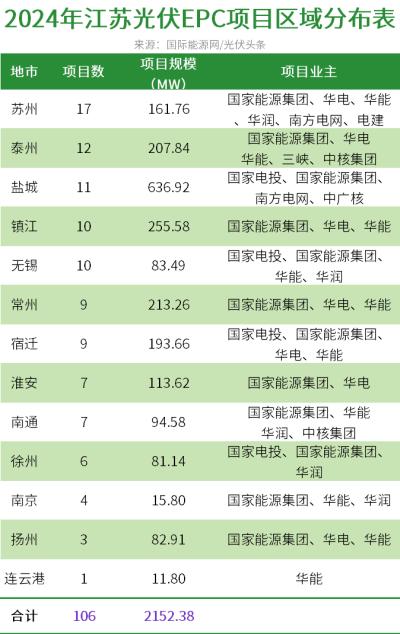

从项目数量来看,其中苏州以17个项目排名数量榜头名,开发业主主要为国家能源集团、华电、华能、华润、南方电网、电建等。泰州12个项目,排名第二,开发业主为国家能源集团、华电、华能、三峡、中核集团。盐城11个项目,排名第三,开发业主为国家电投、国家能源集团、南方电网、中广核、中核集团。

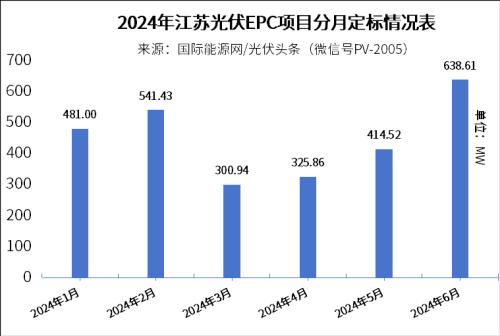

1-6月定标项目稳中有升

国际能源网/光伏头条(PV-2005)统计今年上半年108个项目之中,6月定标容量638.61MW,排名第一。2月定标容量541.43MW列次席,此外1月481MW排名第三。从时间分布来看,上半年江苏EPC分月定标趋于平稳,从3月开始稳中有升。

从定标项目数来看,3月、4月、6月这三个月均超20个。整体趋势也是稳中有升。可见随着时间的推移,江苏光伏EPC市场日趋活跃,不论是定标项目数量还是定标项目容量均呈现出反弹的迹象。

写在最后

1-6月,江苏光伏EPC项目合计定标容量2702.38MW。1-4月江苏新增光伏装机6.62GW。由此可见,今年上半年定标容量占1-4月新增装机容量的40.82%。这意味着,江苏许多光伏项目通过EPC的形式建设。

从中标情况来看,108个项目合计定标金额81.33亿元。可见,江苏光伏EPC市场是一个近百亿的大市场。其中涉及到工程设计、项目施工建设、设备采购等多方面。中标企业方面,32家江苏光伏EPC企业中标,占比达到36.78%。可见江苏EPC市场带动当地EPC企业,设计以及装备产业的发展。

目前,光伏EPC市场日趋成熟,竞争尤为激烈,特别是像江苏这样的成熟的光伏市场,光伏EPC作为重要的项目建设方式,在价格、工程质量、工期等方面企业之间的竞争趋于白热化。这其中既包括了电建、能建等大型央企EPC建设单位也包括江苏本土的EPC企业。

如今产业界普遍认为,当下已经是价格的底部,随着时间的推移,江苏光伏EPC价格走势如何?江苏光伏装机市场新的增长点在哪里?在一众央国企的参与下,江苏EPC市场的机会再哪里,面临怎样的挑战?这些问题亟待政府、央企业主、行业龙头、设备企业等共同探讨推进!

会议预告

来源:国际能源网/光伏头条

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}