2025年2月9日,中国国家发改委与国家能源局联合发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(下称《通知》),推动光伏集中式与分布式项目、陆上与离岸风电等新能源上网电价全面市场化。《通知》明确规定,2025年6月1日起,新能源电力须透过市场交易定价,进一步深化新能源电价市场化改革,促进产业高质量发展。

6月1日起「增量项目」全面入市未来售电价格走势仍待观察

《通知》要求新能源上网电量全面进入电力市场,以市场价格交易,但仅适用于省内交易,参与跨省跨区交易的新能源电量仍依相关政策执行。实际交易机制区分为「电力现货市场交易」和「电力中长期市场交易」,前者适当放宽现货市场限价,由省级主管部门制定并调整申报价格区间;后者则缩短交易周期以及提高频率,允许供需双方灵活确定合约量价与调整机制,并标明售电价格与绿证。

此外,《通知》划分2025年6月1日为入市时间点,此前投产的新能源项目称为「存量项目」,之后投产则为「增量项目」。「存量项目」电价的申报价格上下限区间,以往多由各省级相关主管部门以不高于当地燃煤电力基准价制定并适时调整,透过「全额保障性收购(固定电价)」或采部分保量保价结合部分市场电价的方式进行收购;「增量项目」将以全省竞价方式进行,采「从低至高」的竞价机制,通常上限会考虑其绿色价值,下限则考虑成本因素,竞价价格较低者确定入选,但价格不得超过该省份的竞价上限,若报价超过该省上限,则以该省竞价上限为记。

然而,考虑午间属于光伏发电高峰时间,该时段易造成电力供过于求,压低售电价格。反之,夜间用电高峰时段则因无法发电导致电价上升,加剧收益波动风险。此外,当前收益率的计算方式尚未明确,市场仍处于观望阶段,实际收益评估有待各省细部政策进一步落地。随着光伏电力市场化,政府定价逐步退出,使未来入市电价走势的不确定性升高,但实际情形仍待政策发酵后持续观察。因此,项目成本与发电效率将成为收益关键,具竞争力的项目更具优势,企业亦须强化交易策略与配套能力,以应对市场不确定性。

2025上半年分布式项目或掀抢装潮下半年装机将由集中式项目主导

回顾2024年入市交易对户用项目带来的影响,中国国家发改委于2024年4月发布《全额保障性收购可再生能源电量监管办法》,将新能源发电分为保障性收购电量与市场交易电量,使市场化交易成为趋势,也增添市场不确定性,影响用户装机意愿。根据国家能源局数据,2024年中国户用光伏装机占比由2023年的20%降至11%,显示入市交易对户用装机意愿的冲击,随着《通知》全面推动市场电价交易,2025年户用投资者的疑虑恐进一步加深。

对工商项目而言,除了《通知》将对投资方收益造成波动外,2025年1月23日,国家能源局发布的《分布式光伏发电开发建设管理办法》亦带来变量。管理办法将分布式光伏项目细分为自然人户用、非自然人户用、一般工业与大型工商四类,并限制非自然人户用与一般工商项目总装机不得超过6 MW,大型工商项目则不得超过50 MW。此外,规定一般与大型工业项目不得「全额上网」,鼓励自发自用,6 MW以上的一般工业项目则可在电力市场连续运行地区参与交易,意味工业用电无法再完全依赖售电获利,影响投资布局。随着下半年入市交易落地,预期投资方将加速装机,以降低收益波动风险。

除了分布式项目外,《通知》亦规定集中式项目须纳入市场化交易,预计将带来一定影响。然而, 2025年集中式装机主要来自「十四五」规划及其他大型项目。目前,新疆已达成装机目标,甘肃达标率超过九成,内蒙古、山西等地亦超过六成,剩余项目预计于年内完成并网。即便入市交易正式实施,集中式项目仍将按计划推进,确保如期装并。

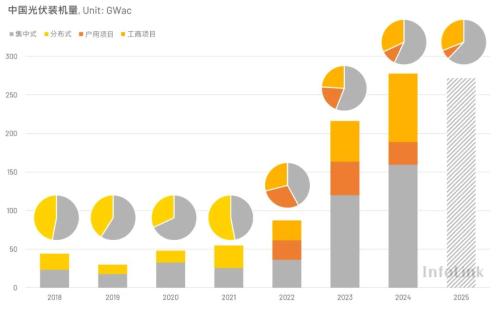

整体而言,为锁定「存量项目」的政策红利,开发商与投资方正加紧在6月1日前完成装并,以避免成为「增量项目」,导致投资收益不确定性增加,市场或将掀起一波「抢装潮」。另外,在新增装机占比方面,观察中国国家能源局2018至2024年新增装机数据,除2021与2022年分布式装机占比超过五成外,其余年度皆以集中式项目为主。2023与2024年集中式装机占比均稳定在56%左右,分布式则从20%降至11%,工商项目则由24%增至32%。综合入市交易与监管政策影响,预计2025年中国新增装机仍以集中式项目为主,占比有望突破60%,户用项目可能降至10%以下,工商项目则维持在30%左右。

*Source:InfoLink Database and China National Energy Administration

2025年上半年中国组件厂家聚焦国内市场部分厂家缩减海外低价订单供应

受抢装潮影响,光伏组件需求可能在上半年与下半年呈现阶段性波动。目前厂家排产较为谨慎,组件库存量体回到较健康的水位,然随着3-4月中国内部组件订单增量明显,热门型号部分出现短缺,致使短期组件厂家将优先供应国内市场,部分厂家选择暂缓、延期交付海外低价订单,导致海外订单供应量缩减。

根据InfoLink调研组件厂家近期发货情况,近期中国国内订单确实出现小幅增长,主要集中于分布式项目,尤以工商项目最为明显,显示《通知》出台已推动分布式市场的抢装潮,同时带动国内分布式组件现货价格上扬1分钱人民币左右的幅度,低价销售的价格也持续缩减,部分厂家甚至明定低于每瓦0.66元以下的订单减少发货。至于集中式项目,因与入市交易生效仅剩约两个月时程,预期上半年增幅有限,抢装节奏不如分布式明显,主要装机将集中在下半年。

《通知》健全中国光伏市场长期发展未来需求有望持续增长

整体而言,《通知》带来的市场不确定性仍高,其解读尚未明确执行方向。文件侧重宏观框架性政策,规范新能源上网电量入市交易的大方向策略与电力交易价格结算的基本框架,但具体实施细则仍须等待各省政府进一步通知。因此目前仍在初步观察周期,企业收益率测算尚不明确之下,须更加注意风险控管能力,把控初期投资成本,以降低不确定风险维持竞争优势,理性应对后续政策变动。对于头部企业而言,适应变革相对容易,但中小型厂家则可能面临更大压力,进一步加剧市场集中化,企业间竞争将持续加剧。

尽管《通知》对新能源市场造成震荡,但长远来看,有助于中国光伏市场的健康发展。首先,市场化交易机制符合国际趋势,短期内可借鉴德国、澳洲等国经验,未来随着机制成熟,或能成为全球参考标准。其次,新能源与燃煤电力同台竞价,有助于推动全国电力市场规则整合,加速能源转型。此外,中长期市场交易须标明售电价格与绿证,突显新能源的环境价值。最后,更明确的发展方向与稳定的市场环境,将有利于企业长期投资与业务拓展。

统整近期中国光伏市场情形,预估中国2025年新增装机量预计难有大幅增长,甚至可能因《通知》与其他监管机制出台,以及供需错配等因素影响,不排除1-2年将处于短期震荡修正的可能性,但预估在宏观政策制定下仍有一定保底需求存在,预测每年仍有机会落在270 GW左右的新增量体,累计装机有望突破1,000 GW。展望长期需求,随着市场逐步适应交易机制,且中国政府仍将光伏作为新能源发展重点,尽管未来装机成长难以重现2022至2024年间的高速增长,但预计仍有望维持约5%的年增率。至2030年,累计装机规模有望突破2,700 GW,中国将持续引领全球光伏发展。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}