近期,印度光伏产业再传重磅消息。印度太阳能制造商Premier Energies与中美硅制品公司(SAS)成立合资公司,将在印度生产用于太阳能电池的高品质硅片,初期规划2GW产能,未来,该公司还将配合印度政府政策,进一步扩大产能,以把握市场机遇。这一合作是双方优势互补的战略布局,更是印度光伏产业向上游核心环节延伸的的关键突破,标志着本土产业链布局正加速完善。

扩产动态2025年以来扩产规模达27.5GW,全链条布局提速

2025年开年以来,印度光伏产业扩产势头强劲。据TrendForce集邦咨询不完全统计,2025年以来,印度光伏扩产总规模已达27.5GW,覆盖硅片、光伏电池片、光伏组件及一体化项目全链条。从具体环节来看,硅片环节扩产规模达5GW,电池片环节扩产规模达6.2GW,组件环节扩产规模达12.1GW,电池片及组件环节扩产规模达1.2GW,一体化项目扩产规模达3GW。

硅片环节,1月,Jupiter International宣布,将投资750亿印度卢比用于扩展年产能,并进军垂直一体化领域,新增3GW硅片产能。5月,Premier Energies与中美硅制品公司(SAS)合作,在印度建立一家光伏硅片制造工厂,初期规划产能为2GW,产品主要供应印度国内市场,同时满足地缘政治背景下的海外市场需求。

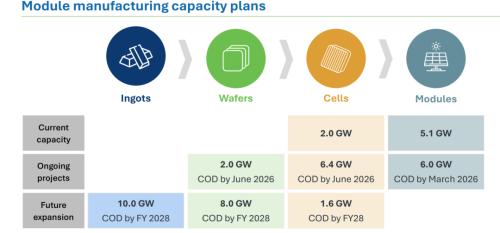

值得一提的是,Premier Energies作为印度领先的电池和光伏组件制造商,其产能布局极具前瞻性。目前,Premier Energies已稳健运营2GW太阳能电池与5.1GW组件产能,并以清晰的发展路径有序推进产能扩张。根据规划,2026年6月将迎来2GW硅片产能投产,同期电池产能新增6.4GW,组件产能也将于2026年3月扩容6GW。展望2028财年,硅锭产能剑指10GW,硅片产能计划新增8GW,电池产能再添1.6GW。这一系列覆盖全产业链的产能升级计划,不仅彰显其抢占全球光伏产业高地的坚定决心,更展现出打造一体化光伏制造体系的宏大愿景。

图:Premier Energies产能路线图

<

电池片环节,2月,Jupiter International与奥迪沙邦政府签署谅解备忘录,将通过其子公司Jupiter Renewables投资200.5亿印度卢比,用于建设一座年产能达4.2GW的太阳能电池和3.6GW光伏组件的制造厂。同月,GP Eco Solutions India与中央邦政府签署谅解备忘录,将投入1000亿印度卢比打造7GW太阳能制造厂,其中电池片规划产能为2GW。

组件环节,1月,Pennar Industries与Zetwerk Manufacturing宣布在印度成立太阳能组件制造合资企业,将建设光伏组件工厂,具体规模未披露;同期,Group Surya子公司Surya International宣布在奥里萨邦投资8亿印度卢比建设500MW光伏组件制造工厂。2月,Jupiter International与奥迪沙邦政府签署谅解备忘录,计划建设4.2GW太阳能电池和3.6GW光伏组件工厂;同月,Vikram Solar在其位于西孟加拉邦的Falta工厂新增1 GW太阳能组件产能,GP Eco Solutions India则规划在中央邦建设5GW组件和2GW光伏电池生产线。4月,Emmvee在班加罗尔国际机场附近开设2GW太阳能组件工厂,使其组件总产能提升至6.6GW、电池产能提升至2.5GW。

电池片及组件环节,1月,印度奥里萨邦太阳能光伏企业Group Surya宣布,将在比哈尔邦Sasaram地区建设1.2GW光伏电池及组件制造工厂,采用TOPCon技术。工厂计划分阶段投产,产品将供应印度国内并出口国际市场。

一体化项目方面,2月,Grow Solar宣布投资3000亿印度卢比,在中央邦建造一座三级后向一体化太阳能组件工厂,该工厂每年生产3 GW的硅锭、硅片和电池,推动产业链纵向整合。

印度光伏扩产重点聚焦于电池片与光伏组件制造领域。据TrendForce集邦咨询数据,当前印度电池片规划产能已达63.36GW,组件产能布局高达105.5GW。从技术维度上看,相比上游高壁垒的硅料硅片环节,中游电池组件技术成熟度更高,更匹配本土制造基础;从市场维度上看,无论是集中式电站建设还是分布式项目开发,电池组件作为系统集成的核心部件需求刚性突出,企业通过抢占这两个需求接口环节,既能快速对接终端市场,又能构建规模优势。

政策扶持本土化战略加速产业扩张

印度政府大力推行一系列利好政策,为光伏产业扩产提供了坚实的政策支撑与发展动力。在产业激励层面,政府推出产能挂钩激励计划(PLI),通过财政补贴引导企业增加光伏制造领域的资本投入,有效撬动本土产能建设。市场保障方面,印度政府实施《型号和制造商批准清单》(ALMM)制度构筑起政策壁垒,明确规定光伏项目必须采用本土认证企业产品,这不仅确保了国内制造商获得稳定的市场需求,更激发了企业通过产能扩张提升市场占有率的积极性。贸易保护措施上,针对进口光伏电池及组件征收基本关税,这使得进口产品的成本增加,相对而言,本土生产的产品在价格上更具竞争力,进一步推动了企业在印度国内进行产能扩张。

市场格局旺盛需求与全球竞争并存

印度作为全球人口基数庞大且经济持续增长的新兴市场,其电力需求正经历刚性攀升。传统能源体系受限于资源约束与环境压力,已难以支撑能源供需的结构性矛盾,这为光伏产业创造了战略性发展窗口。特别是印度政府规划到2030年实现500GW可再生能源装机目标,其中近300GW来自太阳能发电,这意味着未来印度光伏市场需求将持续高涨,为光伏企业的扩产提供了明确的市场导向。

从全球光伏产业格局看,尽管印度本土企业正借政策红利加速产能扩张,但其仍面临中国全产业链的强势竞争压力。中国凭借技术积淀、规模效应和垂直整合形成的成本优势,已构建起覆盖硅料至组件的完整产业生态。为争夺国际市场空间,印度企业亟需通过加大技术研发投入、提升生产效率和产品质量,同时降低生产成本来增强竞争力。

印度光伏产业在快速扩张的同时,其可持续发展正面临多重结构性挑战。在产业链上游环节,该国硅片与硅锭制造环节高度依赖进口多晶硅原料,本土供应链关键环节缺失导致产业自主性受限;与此同时,物流基础设施薄弱与运输成本高企形成叠加效应,影响产品交付效率并推高企业运营成本;此外,专业人才储备不足也在一定程度上制约印度光伏产业的快速发展。

总体而言,2025年印度光伏产业凭借强劲的扩产势头、有力的政策扶持以及庞大的市场潜力,正处于快速发展的上升通道。随着产业的不断发展,若能突破上游瓶颈、完善基础设施并提升技术竞争力,印度有望在全球光伏产业格局中占据更为重要的地位,为其能源转型与经济可持续发展注入强大动力。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}