我们如何看待光伏行业的发展与研究

光伏行业依赖于政府补贴发展,这使其一直处于较强的政策周期。最终,补贴的目标是为了不补贴,各国对光伏产业的支持带来了近年来成本的快速下降,光伏可再生、分布式等优势逐步体现,行业已经找到支撑自身发展的动力与支点。从行业研究的角度看,按照不同的行业驱动因素,我们可以将政策性行业分为“公用事业类、投资驱动类、消费类”三大类,而光伏行业属于典型的投资驱动型,对其研究我们认为主要在于“顺势而为”:1、立足当前政策方向,寻找驱动行业短期发展的动力;2、锁定驱动行业政策的核心因素,判断中期政策发展趋势和政策周期波动;3、以历史与海外经验为依据,探寻行业发展的可能阻碍因素及中长期走向。

以史为鉴,探周期之源:缘何复苏与萧条

2000年以来,光伏经历数次繁荣与萧条,通过分析我们认为:1、虽然行业发展依赖于政府补贴,但成本持续下降对行业发展更为重要;2、成本下降速度大于补贴下调速度使得光伏投资收益率高企,资金逐利性驱动装机快速增长;由于缺少进入壁垒,行业容易出现过度繁荣,进而迫使政策退出,导致行业迈入萧条,甚至调整过度,这就是光伏周期波动的根源;3、资金逐利带来行业波动主要由非市场化的光伏补贴模式FIT所导致,因此在这一模式下,适当规模控制及补贴依序下调是行业健康发展所必须的;4、全球光伏发展明显滞后于风电,且光伏装机水平较高的国家一般风电装机水平也比较高,可以判断光伏初始发展并非源于自身属性,而是不同国家对可再生能源诉求下的带动发展,且能源对外依赖度高、环保诉求强、自身资源丰富的国家更容易支撑高成本的光伏行业发展;5、在近年成本大大降低之后,因其具有可再生、分布式、储量丰富等优势,光伏整体投资增速超越风电,并具有长期的持续性。

立足当前,寻新周期之别:复苏有何不同

对比历史,2013年光伏新周期复苏具有几个新的特点:1、由“小国驱动,单一主体”转向“大国主导,多轮驱动”。终端市场分散化趋势明显,主导市场中、美、日相比前期的意大利、西班牙、德国等,不管从经济实力,亦或地域面积,均更具有大国特征,对发展光伏所需成本的可承受能力更强;2、成本大幅下降,清洁无污染、分布式等比较优势得以放大,容易催生更多的政策扶持,而更低的补贴水平利于政策的延续;3、终端逐步进入用户侧平价,行业将逐步摆脱政策依赖而独立发展,分布式的消费属性将驱动行业长期稳定繁荣。

写在前面:我们如何看待光伏行业?

作为可再生能源的一种,由于较高的发电成本水平,一直以来光伏行业均需要较高的政府补贴支撑行业的发展,行业的景气周期体现出明显的政策周期属性,正因为此,光伏行业投资常常面临政策不确定性。

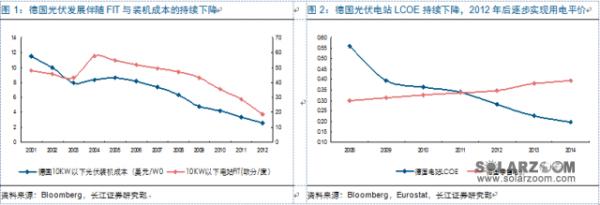

我们认为,可再生与分布式的优势决定了光伏发展的必然,而补贴的根本目的是为了最终实现不补贴,通过补贴推动行业产业化、最终降低成本是政策的关键。成本持续下降使得光伏发电逐步实现用电侧平价,甚至是发电侧平价时,光伏将摆脱政策依赖而独立发展。纵观德国光伏产业,就是一部补贴水平与成本持续下降,进而达到平价的发展史。

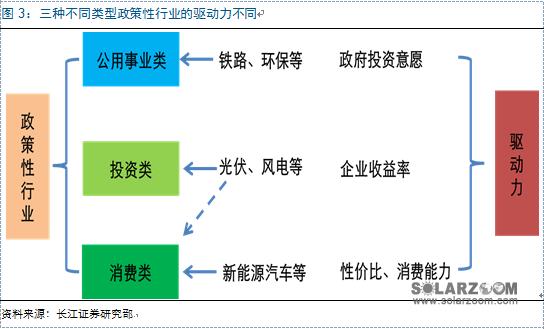

从研究的角度出发,虽然光伏与风电、新能源汽车、环保等同为政策性行业,但不同的行业属性使得各个政策行业具备不同的驱动力以及行业政策周期。我们认为,整体上可以将政策性行业划分为三类:

公用事业类政策行业:这类政策性行业主要由政府直接投资驱动,具有一定的公用事业性质,如铁路建设、电网投资等,下游企业的发展依赖于国家订单。一般情况,这类行业增速相对稳定,可持续性较强,行业周期主要来自于政府投资意愿与公用事业的需求。

投资驱动类政策行业:对于这类行业,政府通过补贴、税收优惠等政策支持手段,引导资本投资,风电、光伏是这类行业的典型代表。决定投资类政策性行业发展的驱动力是资金的逐利性,如果政策补贴水平使得资金可以获得合适的投资回报率,将会带来社会资本的进入。行业周期依赖于政府补贴水平与财政实力,资金逐利容易导致行业出现过度繁荣与快速衰退。

消费类政策行业:与投资驱动型政策行业相同,政府通过补贴、税收优惠等手段支持行业发展,但行业自身属于消费属性行业,决定行业最终发展的关键在于产品的性价比、居民消费能力、消费意愿等,而不仅仅是政策支持,新能源汽车行业为典型的消费类政策行业。此外,个人居民等安装的分布式同样具备消费属性。

对于光伏等政策性行业,我们无力左右政策的发展,研究的关键在于“顺势而为”:

立足当前政策方向,判断行业的关键驱动力与中期发展动力。如,同为政策性行业,为什么光伏行业容易出现快速繁荣,而新能源汽车则推进缓慢?是否会出现特定的事件,改变行业驱动力的走向?

寻找驱动行业政策的核心因素,判断这一因素在短期、中期是否会发生变化,进而导致政策周期的波动。如,为什么日本光伏市场突然崛起,又能维持多长时间?

分析历史及海外发展经验,探寻行业发展的阻碍因素及中长期瓶颈。如,为什么意大利、西班牙等国家的光伏政策在行业繁荣后戛然而止,德国的政策则持续时间较长?

立足以上几点,我们将通过本次系列报告,对光伏行业历史上的几次周期发展进行梳理,在此基础上,探寻驱动行业政策的关键,以及支撑行业本轮复苏的关键因素与后期的延续性。进而依据我们对主要市场的判断,对行业2014、2015年装机水平进行简单预测。

以史为鉴,探周期之源:缘何繁荣与萧条?

“萧条的唯一原因便是繁荣”——克里门特*朱格拉

1862年,法国医生克里门特?朱格拉出版了《论法国、英国和美国的商业危机以及发生周期》,提出市场经济存在9-10年的周期波动,也就是著名的朱格拉周期。也是在这本书中,朱格拉提出了著名的“萧条的唯一原因便是繁荣”。

回顾光伏行业发展,虽然全球装机维持了持续增长,但增速却经历数次过山车式的波动。而从单一国家的光伏发展来看,不论是西班牙、意大利,而是德国,无不经历了行业过度的繁荣,以及繁华褪去后的萧条。

德国、西班牙、意大利驱动的三次繁荣

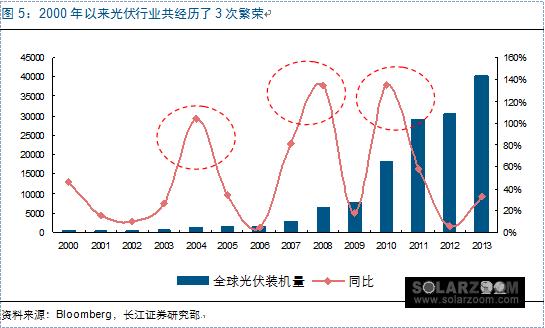

简单来看,2000年以来光伏行业共经历了3次繁荣:

2004年,全球光伏装机量达到1.11GW,同比增长92.73%,首次突破GW级别,达到第一轮光伏周期顶峰。

2008年,全球光伏装机6.33GW,同比增长150%,首次超过5GW级别。

2010年,全球光伏装机首次突破10GW级别,为16.82GW,同比增长126%。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}