根据今天发布的美国《太阳能市场洞察》2021年第二季度报告,美国太阳能装机总容量在一季度结束已超过了100吉瓦(GWdc),在过去三年半中,该行业的规模翻了一番。

太阳能在2021年第一季度创下历史新高,占美国所有新增电力容量的58%。可再生能源占第一季度所有新增电力容量的近100%。

1.关键数据

- 2021年第一季度,美国太阳能市场安装了超过5 GW dc的太阳能容量,比2020年第一季度增长了46%,是有记录以来最大的第一季度。

-随着第一季度的增加,美国累计太阳能容量已正式超过100 GW dc,预计明年将超过100 GW ac。

-到2021年第一季度,太阳能占美国新增发电量的58%,其余大部分是风能。

-住宅太阳能比2020年第四季度下降了8%,但比2020年第一季度增长了11%,安装了905兆瓦的直流电,这要归功于健康的销售渠道蔓延到第一季度。

-商业太阳能和社区太阳能的销量从2020年第四季度开始下降,这是这些细分市场的典型情况。商业太阳能比2020年第一季度增长19%,社区太阳能比2020年第一季度下降15%。

-公用事业规模的太阳能创下了第一季度安装量3.6 GW dc的记录。德克萨斯州占该容量的最大份额,安装量超过1.4 GW dc。

- 2021年第一季度宣布了总计6.2 GW dc的新公用事业规模太阳能采购协议,与2020年第一季度持平。公用事业规模合同管道总数已增长至近77 GW dc。

图片

《全球光伏》预测,在投资税收抵免(ITC)根据现行法律完全逐步取消之前,太阳能行业将在未来三年内每年继续打破年度安装记录。2021年至2026年之间将安装另外160 GW dc的容量,到2026年底运行中的光伏发电总容量超过250 GW dc。

图片

户用装机历史趋势及预测:

图片

工商业光伏历史趋势及预测

图片

2.下半年价格是关键

深受光伏涨价之害的不只是中国光伏产业,全球都面临着新增装机停摆的危险。报告呼吁关注太阳能行业成本上升,并解释了涨价动态。虽然从2020年第四季度到2021年第一季度,太阳能系统的平均价格保持相对稳定,但太阳能组件和系统的关键投入,包括多晶硅、钢、铝、半导体芯片、铜和其他金属,都面临供应限制。所有材料的复合成本从第一季度末开始增加,现在开始影响安装人员。

报告认为,对太阳能的需求继续增长,但现在注意力转向供应链限制,自2020年下半年以来,供应链限制加剧,商品价格与随后的太阳能系统价格之间存在滞后。毫无疑问,涨价正在影响太阳能行业,安装人员正在努力应对当前的设备短缺,并不得不决定是否重新谈判合同。

报告预计:供应链限制的确切影响将在未来几个季度继续显现。

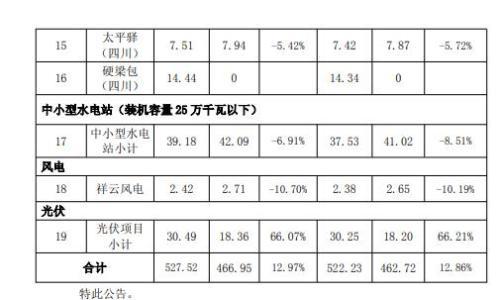

美国各州太阳能新增装机量排名

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}