1.除湿机老牌企业,逆变器领域新起之秀

1.1.三大业务同步发展,逆变器成中流砥柱

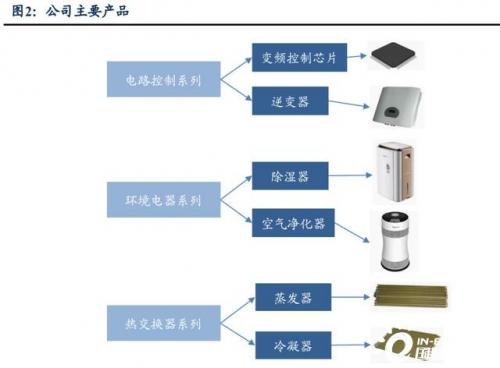

宁波德业科技股份有限公司是一家集研发、设计、生产、销售、服务为一体的大型制造型科技企业,公司成立于2000年8月,2021年4月于上交所上市。公司历经21年发展,完成了从传统模具、注塑件产业到多元化产业链全面开花的科技蜕变。目前旗下拥有太阳能逆变系统、变频控制系统、环境电器系列、热交换器系列四大核心产业链。公司主要业务包含热交换器业务,除湿机为代表的环境电器业务及逆变器业务三大板块。目前为美的、奥克斯等知名空调品牌的重要供应商,公司除湿机产品连续五年在京东、天猫线上平台实现同类产品销售收入第一,口碑辐射和品牌影响力加深。

三大业务齐头并进,逆变器业务成中流砥柱。公司以热交换器、逆变器、环境电器为主线发展经营产品,在碳中和的大趋势下,光伏行业景气度持续高涨,空调行业景气度下降,热交换器业务在公司营收占比逐渐下降,逆变器营业收入和利润占比将逐步提升。逆变器业务是公司未来最重要的核心业务之一,公司致力于成为国内户用逆变器行业的领军企业。公司逆变器产品包括:组串并网逆变器1.5KW-110KW,储能逆变器3KW12KW,微型并网逆变器300W-2000W。2021年逆变器产品实现营业收入11.98亿元,同增262.34%,占总收入比重28.92%。迄今为止德业逆变器产品已经畅销全球40多个国家,有效地降低了全球碳排放量,助力社会可持续发展。

公司致力技术创新,研发能力构筑核心竞争力。公司成立二十余年,始终致力于产品的开发与技术创新,培养了一批经验丰富、多学科融合、自主创新能力强的专业研发团队。目前公司拥有各项专利共计203件,其中发明专利21件,实用新型专利147件,拥有软件著作权25项。在逆变器领域,公司自主研发了三电平SVPWM驱动技术、单相三相锁相环技术以及带MPPT算法的太阳能控制系统等逆变器产品的相关技术,可以有效提高太阳能利用率、逆变器能转换率,并保证逆变器稳定性。

公司股权结构集中。截至2022年6月12日,公司总股本2.4亿股,实控人张和君合计持有公司62.05%股权,其中直接持有公司24%的股权;通过艾思睿投资间接持有公司37.59%的股权;通过员工持股平台德派投资、亨丽投资分别间接持有公司0.32%和0.15%的股权。公司股权结构清晰稳定。

1.2.营收、净利润高速增长,费控能力优秀

营收和净利润高速增长。2016-2021年,公司营业收入CAGR 35.0%,归母净利润CAGR 44.9%。2021年德业股份实现营业收入41.68亿,同增37.89%,归母净利润5.79亿,同增50.77%。主要系储能逆变器业务增长势头强劲。

公司盈利稳健体现在其优秀的产品议价与成本管控能力:1)公司净利率、毛利率持续稳健。2019-2021年公司毛利率分别21.2%/22.6%/22.9%,呈稳步上升态势;虽受不同系列产品原料及销售结构波动影响,综合毛利率稳定在20%以上;2)期间费用率持续下降。从2016年的10.4%下降至2021年的7.8%,且研发费用稳步提升,主要是开发新产品,加大对光伏逆变器技术投入。

1.3.立足三大产品,逆变器是增长亮点

逆变器业务是主要业绩增长点。逆变器业务成为2021年公司营收增速最快、营收贡献率第二、利润贡献率第一的业务板块。2021年热交换器业务营收占总营收比例达55.85%,营收增速12.42%;除湿机业务总收入占比13.49%,营收增速23.75%;逆变器总收入占比28.73%,营收增速262.34%,且毛利贡献占比达46.56%。逆变器业务成为公司业绩强劲增长亮点。

逆变器营收高速增长,毛利率稳步提升。2021年公司逆变器业务营收达到11.98亿元,同增262%。公司逆变器三大类产品均保持高增长态势,其中储能逆变器实现销售收入5.32亿元,同增265%;组串式并网逆变器实现销售收入5.39亿元,同增266%;微型并网逆变器实现销售收入1.07亿元,同增258%。2021年逆变器毛利率37.19%,较2020年提高2.37个百分点,主要是高毛利的储能逆变器占比上升所致。其中微型逆变器毛利率是33%,组串逆变器是36%,储能逆变器是40%,储能的毛利率还在继续提升。

2.光伏储能景气上行,逆变器市场打开高速成长空间

2.1.光伏平价新周期,新能源革命势不可挡

光伏降本路径明确,开启平价周期。随各国对环境保护的日益重视以及光伏发电成本的不断下降,全球光伏发电的度电成本已从2010年的0.371$/kWh快速下降至2020年的0.048$/kWh,降幅高达87%,BP预计到2050年光伏的成本较2018年将下降65- 70%。同时国内提出2030年碳达峰、2060年实现碳中和目标,国际上美国、欧盟、日韩、南非等均以2050年实现碳中和为目标,且多国强调未来30年内的可再生能源发电占比目标,带动全球向“碳中和”方向发展,新能源革命势不可挡。

全球光伏装机需求高增,2025年新增装机需求达514GW。由于光伏资源禀赋优异,全球平价到来,成本仍在快速下降,且匹配储能发展,电力行业减排、发电结构的改善需要依赖低成本高效率的光伏的来实现,光伏将从辅助能源成长为主力能源,发展潜力较大叠加各国政策不断推动光伏发展,全球范围来看,我们预计2025年光伏新增装机达514GW,2030年光伏新增装机达1400GW。

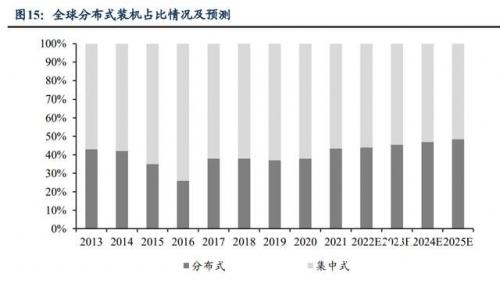

分布式光伏需求大增,全球市场广阔。在光伏市场高速发展背景下,分布式光伏稳步增长。随经济性上升,中国2019-2021年分布式装机由12.2GW增加至29.3GW,2021年需求大增,中国分布式占比首超集中式光伏达53%,2021年全球分布式光伏占比约为43%。2022年随着俄乌冲突的爆发,传统能源价格攀升,海外的高电价刺激分布式光伏装机蓬勃发展,能源革命进程不断加快,国内2022Q1分布式光伏装机超市场预期,占比约67%,我们预计2025年全球分布式光伏占比达48.5%,按2025年全球光伏装机485GW测算,分布式装机量将达235GW。

美国:加州强制安装光伏系统,分布式占比有望提升。2017-2019年美国分布式光伏装机增长有所放缓,但美国加州于2019年出台政策要求从2020年起对三层以下新建建筑强制安装光伏系统,2021年美国分布式光伏装机达6.6GW,同比增长18%,我们预计未来分布式光伏装机持续快速增长,分布式占比有望提升。欧洲:分布式占比较为稳定,保持高速增长。欧洲分布式占比较为稳定,2021年约为59%,2021年欧洲分布式装机量约15.2GW,俄乌冲突下居民电价高涨,欧洲分布式需求旺盛,我们预计2022年欧洲分布式光伏将持续增长,占比或提升至70-80%,对应2022年装机达到35GW以上,实现翻倍多增长。

中国:分布式光伏经济性凸显,占比有望加速提升。2021年受益于5亿元户用补贴,我国分布式光伏装机达29.28GW,占新增装机比重达53%。此外整县推进打开分布式长期市场空间,我国分布式占比有望加速提升。分布式光伏减少了支架、汇流箱、电线电缆的固定支出,耕地和路条等税费较低,经济性凸显,户用收益率高企,企业加速圈地,金融机构等介入,正泰天合等2022年规划分布式开发量创新高,我们预计2022年户用装机将达40GW+,工商业达15GW+,分布式占比有望达58%。

2.2.稳定电力+政策利好驱动储能行业景气上行

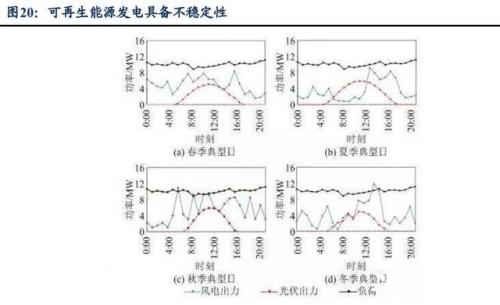

稳定高效电力供应,储能发展成必然趋势。近年,光伏装机市场份额正悄然从集中式电站向分布式光伏转移。间歇性发电特征是制约分布式光伏拓展市场应用的最大瓶颈之一,储能逆变器作为保障连续电力供应的首选解决方案,正在成为传统逆变器厂家的一个新的战略先手。新能源发电要实现大规模平价上网,除了需要发电技术成本进一步降低之外,同时也在呼唤更先进的调频调峰技术,来应对电力系统调节和电力供需关系中存在的不匹配问题。而储能技术就像是针对这些问题的一剂良药,通过自身吸收释放能量可实现高效调峰调频的功能,对症新能源平抑、新能源消纳等问题,改善电能质量的同时还可实现余电上网提升收益,储能价值在此得以充分体现。

国内政策密集落地,后续政策催化多。2021年7月底至今国内政策频繁落地,指导意见提出2025年装机规模达30GW+,到2030年实现新型储能全面市场化发展。在电源侧各省十四五规划提出5-15%不等比例的强配储能,超过电网保障性规模的按照20%*4h的挂钩比例进行配建的优先并网在用户侧提出分时电价,拉大峰谷价差,我们测算电价差超过7毛钱的地区具备较强的储能经济性。我们认为后续储能独立电价体系、电网侧新型储能输配成本等政策将会逐步推出,储能政策逐步完善。预计到2025年国内新增储能装机达到34.4GW/86.2GWh,2021-2025年复合增速为84%。

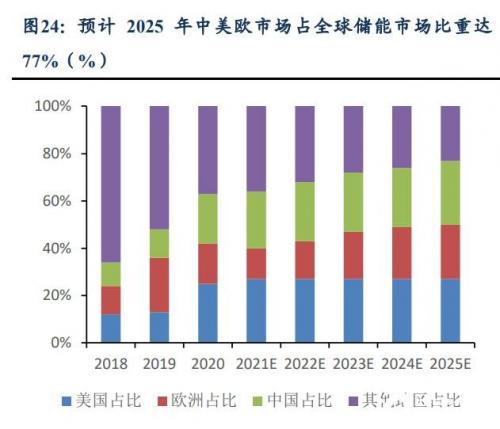

海外市场率先迸发,公共项目与户用需求共振。国内外多国实行了多项推动、鼓励储能发展的政策。2017-2021年受益于电价定价体系、能源结构的差异性以及政府给予适当补贴,国内外储能发展迅速。2020年美国储能市场迸发,成为全球第三大储能市场,公共事业储能项目集中落地,是2021-2024年的重要增量,同时电力供应不稳定刺激户用储能需求,我们预计2030年美国新增储能需求将达138GW/ 441GWh。欧洲2019年开启储能元年,2020年再创新高,跃居全球累计储能的最大市场,其中德英领跑,德国是全球最大户用储能市场,主要是居民电价高企及补贴政策转向家用储能所致,预计2030年欧洲储能需求达131GW/394GWh。预计到2025年全球新增储能装机达到131GW/318GWh,2021-2025年复合增速为79%,中国美国欧洲将是最大增量市场。

2.3.逆变器市场打开高速成长空间

逆变器可以根据技术路线、能量储存与否、输出交流电压的相数、下游应用领域等不同维度进行分类。具体来看,1)根据技术路线,分为集中式逆变器、组串式逆变器、集散式逆变器和微型逆变器;目前国内光伏逆变器市场仍然主要以集中式逆变器和组串式逆变器为主,其他微型和集散式逆变器占比较小。2)根据能量储存与否,分为光伏并网逆变器和储能逆变器;3)根据输出交流电压的相数,分为单相逆变器和三相逆变器; 4)根据应用在并网发电系统还是离网发电系统中,分为并网逆变器和离网逆变器;5)根据应用的光伏发电类型,分为集中式光伏发电逆变器和分布式光伏发电逆变器。目前,市场主流的分类方式是将逆变器分为四大类:地面电站并网逆变器(包含集中式和组串式)、分布式并网逆变器、微型逆变器、储能逆变器。

2.3.1.组串式渗透率不断提升,市场空间广阔

集中式逆变器是地面电站主要解决方案。针对大型地面电站,根据地形的不同可以选取集中式和组串式逆变器。对于地势较为平坦的地区来说,集中式逆变器依然是大型地面电站的主要解决方案。集中式逆变器采用集中MPPT和集中并网的方式,具有更低的初始投资成本、更友好的电网接入和更低的运营维护成本。根据CPIA,2016-2021年全国集中式光伏逆变器应用占比从62%下降至30%以下,未来,随着组串式逆变器在大型地面电站的应用渗透,集中式光伏逆变器的市场空间将被进一步压缩。目前国内的集中式光伏逆变器制造商主要有阳关电源、上能电气、特变电工等,其中阳光电源作为国内光伏逆变器的第一家上市公司,已经发展成为国内集中式光伏逆变器领域的领军企业。

2.3.2.受益行业红利,分布式逆变器盈利向好

受益分布式市场激增,分布式逆变器盈利向好。分布式市场单价更高、盈利更好。从单价看,由于成本差异大,户用逆变器单价远高于商业和工业。同时,集中式逆变器更多应用于集中电站,2B模式低单价,分布式市场更多为个人消费者,产品具备一定的差异化,新进入者很难在短期内打破客户与品牌建立的合作,类C端消费属性强,盈利更好。因此随着分布式装机提升,增加了全行业逆变器的使用数量以及价值量。

2.3.3.功能全面安全性佳,微逆占比持续攀升

微逆功能全面安全性更佳、中小功率下成本更优。组串+优化器/关断器在运行中系统仍存在直流高压,存在安全隐患,故障点增加,售后运维更加复杂,在较大功率应用中成本优势更加明显,但组串+关断形式仅具备关断功能,不具备防火灾等其他功能,而微逆功能更加全面且质保最高可达25年,此外在小功率段下微逆与组串差异缩小至1毛以内,在3kw以下的功率段内,微逆单瓦售价已低于组串+优化器/关断器,微逆在中小功率的全生命周期中经济性更佳。

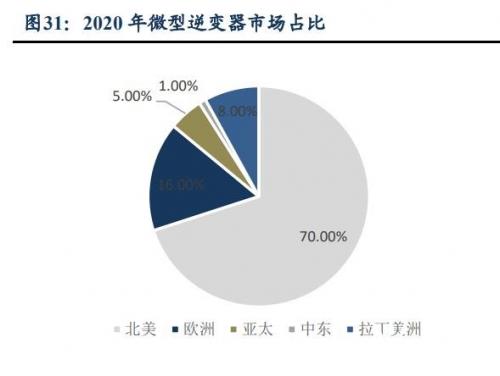

欧美MLPE中微逆占比不断提升,拉丁、亚洲新兴崛起带来契机。欧美作为MLPE最主要出货区域,这两个地区MLPE不断加速渗透,随着微型逆变器与优化器之间成本差距不断缩小,性价比愈发凸显,微型逆变器在MLPE中出货占比不断提升,2020年占比已达31.58%,我们预计后续微逆占比仍将不断提升。而亚洲、拉丁美洲作为微型逆变器市场中的重要增长力量,由于政策成熟度相对较低,用户付费能力较弱,因而成本上具有较明显优势的国内厂商在该市场中将占有一定优势。

2.3.4.储能万亿蓝海,竞争格局逐步显现

储能成为逆变器公司新业绩增量。储能逆变器需要双向变流,单体价值含量高, 2020年-2021年毛利率大多在40%以上。由于储能逆变器大多供应海外,2021年锦浪、固德威、德业等公司储能逆变器毛利率显著高于光伏并网逆变器,叠加户用储能发展带动储能逆变器进一步增长,预计储能逆变器将成为逆变器公司的新业绩增量。

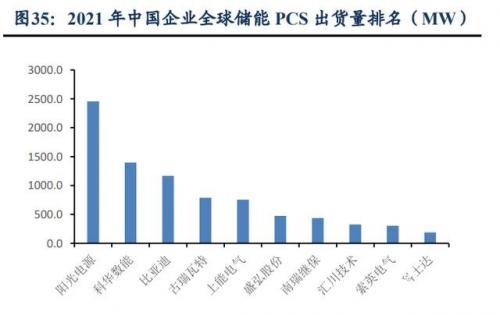

储能万亿蓝海,竞争格局逐步显现。储能市场蓬勃发展,万亿蓝海吸引下,新进入者较多,我们认为核心壁垒在技术和渠道,格局正在逐步显现。纵观储能逆变器市场,阳光电源、科士达、固德威、锦浪科技等企业在储能逆变器方面都有布局。尤其是,面对储能逆变市场的大幅上升空间,一批中国光伏逆变器第二梯队主力军主动追寻破局之路,加快抢占市场先机。阳光电源凭借在并网逆变器的技术及渠道积累,保持国内储能逆变器+储能系统龙头,渠道优势下海外出货加速渗透。作为并网逆变器户用龙头的锦浪、固德威、德业在储能逆变器方面强化研发和出货,受益于户用储能迸发,我们预计后续出货和国内出货量市占率将有所提升。

2.3.5.逆变器市场成长性高于行业平均增速

逆变器行业集中度高,业务布局各有所长。光伏逆变器行业集中度较高,近年来CR5维持在接近60%。阳光电源光伏逆变器市占率自2015年起首次超过SMA,此后居于全球第二位,仅次于华为。近几年锦浪、固德威、德业加速布局逆变器领域,市占率均小幅提升。2021年光伏逆变器全球市占率排序:阳光>华为>锦浪>SMA>古瑞瓦特>固德威>SolarEdge。

逆变器主要厂商出货保持高增速。全球逆变器龙头阳光电源2021年并网逆变器出货量47GW,遥遥领先于同业。同时受益于2021年光伏装机需求大增,专注于组串式逆变器的锦浪逆变器出货量快速上升,2021年锦浪出货约68万台,合计约14GW。2017- 2021年各并网逆变器的主要厂商出货量均保持高增速,其中德业股份四年年均增长率为169%。

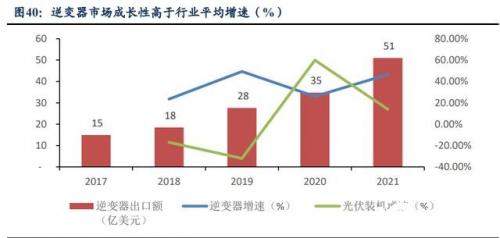

逆变器市场成长性高于行业平均增速。在全球光伏产业大发展的推动下,光伏逆变器市场近年来保持了较快的发展态势。2017年以来全球光伏逆变器出货量快速上涨,出口额从2017年的15亿美元上升到2021年的51亿美元,年复合增长率达到35.9%。逆变器成长性高于光伏行业平均增速。

3.并网+储能并驾齐驱,国产导入助力高增长

3.1.专注低压储能逆变器,产品性能突出

专注低压储能逆变器细分赛道,适应海外户用需求。公司储能产品不断丰富,现主要包括3-3.6kW、3.6-5kW、5-8kW单项低压逆变器,主要面向户用;同时相继开发低压功率加大的8-12kW三相逆变器适应更大的家庭应用场景。低压逆变器具有可延展性且安全性较高,电网故障时并离网平衡功能可快速响应,更适合海外户用需求。同时,公司逆变器产品搭配智能监控平台,在发生事故时可以远程立刻停机。具备智能交流耦合功能可轻松升级现有并网系统,提高电网利用率,具有充电效率高、安全可靠等特点。

产品性能突出,提供低压户用解决方案。公司在储能方面研发7-8年,可做到4种电源通用:风电、光伏、柴油发动机、市电,支持最大16台并电,在国内领先。公司主打低压大电流的低压储能逆变器,可做到4ms并离网切换,切换时间远低于同行,保障关键负载不断电;采用频率下垂控制算法可以允许最大16台储能逆变器进行单项和三项的并联,而不需要额外的控制器,最大功率可达80kW/128kW,行业内处于领先的地位。因此公司户用型的储能逆变器在充放电甚至可并联的场合应用范围广泛,用户可接受度高。

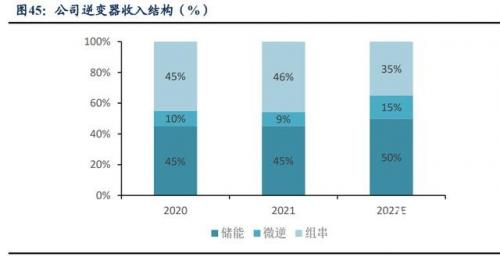

储能优质赛道,公司重点发力。2021年公司逆变器销售38.83万台,其中储能/组串式/微型逆变器分别为7.03/21.5/10.29万台,储能逆变器销售额占比44.5%。公司储能产品以户储为主,预计近三年销售占比均在44%以上,保持占比第一。储能产品主供海外,市场高需求致使溢价十足,公司储能逆变器价格及毛利率都高于其他类别产品,2021年储能/组串式/微型逆变器毛利率分别40%/33%/36%。高溢价+高增速,公司重点发力储能优质赛道。

自有+贴牌模式共存,德业享海外经销商渠道优势。公司储能逆变器功率范围在3- 12kW,以海外市场为主,销往美国、南非、巴基斯坦等。外销采取自有+贴牌两类模式,公司贴牌占比达82%,其中美国、巴基斯坦市场贴牌销售,南非市场60%为贴牌模式。与同业公司主要以自有品牌为主不同,公司根据市场壁垒情况灵活选取贴牌/自主品牌策略。以美国市场为例,国外品牌较难进入,而当地经销商有渠道优势,公司采用贴牌模式可以有效打入美国市场,在保持高溢价的同时提高产品推广效率,保证盈利能力。

积极开拓新兴市场,南非销售达到市场第一。公司在南非市场储能市占率达30%+,位居第一,累计已有数千家安装商,市场快速增长。德业在南非市场自主品牌占比最大, 60%贴牌Sunsynk,40%为自主销售。目前与较大经销商有8~10年合作历史,经销商有当地的渠道优势、信息优势,聘用当地团队做售后维护和品牌推广,因此在市场开拓上更具优势。南非与美国相似,电网极其不稳定,对离网刚性需求大,因此公司的并离网一体储能机备受青睐。南非市场储能收入占比达34%-35%。

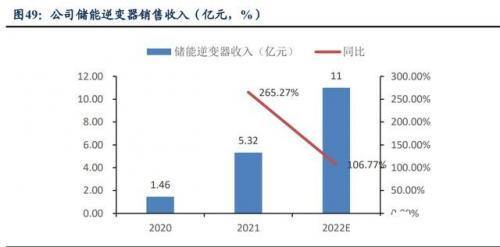

储能逆变器出货迅猛增长,预期翻倍增速。公司2021年储能逆变器出货7.03万台,实现销售收入5.32亿,较上年同增265.27%;2022年Q1储能逆变器出货2.7万台,销售收入1.7亿,同增193.92%;预计2022年翻倍增长,全年出货量14万台以上,销售收入11亿+,同增100%+。储能业务发展势头迅猛。

3.2.拉美兴起+布局北美,公司微逆出货高增

产品性能优越,推出新品丰富产品矩阵,一拖八进一步扩大功率范围。目前公司微逆产品主要为一拖二、一拖四系列,产品功率段覆盖范围为0.25-2.00kw,功率范围较为广阔,优于海外同业厂商,性能方面功率密度仅次于国内龙头禾迈,远优于其他竞争对手,同时公司致力于新品研发将推出一拖八和具备无功补偿的微逆产品,将丰富公司现有产品矩阵,同时一拖八输出功率将提升至4kw,进一步扩大功率覆盖范围。

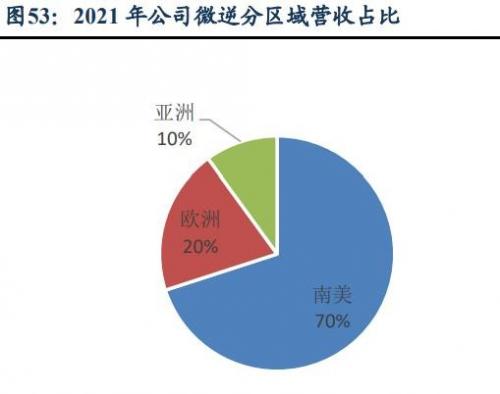

巴西为公司微逆主要市场。从公司的销售商分布来看,德业主要市场为巴西、南非、土耳其、波兰等国,截止2021年12月公司在全球中销售商数量为83家,其中巴西的销售商达29家。从营收分区域占比看,2021年南美市场收入占比达70%,其次是欧洲,占比约20%,亚洲约10%,巴西是公司微逆业务的最大市场。

单瓦成本远低于微逆龙头Enphase,低售价助力公司抢占市场份额,将进军北美市场。从单瓦成本来看,公司微逆单瓦成本仅0.45元/W,略高于国内厂商禾迈,但仍远低于海外微逆龙头Enphase的单瓦成本1.46元/W。随着公司一拖八系列产品的推出,公司微逆单瓦成本有望降至0.5元/W。低成本为公司奠定价格优势,公司微逆单瓦售价仅为0.66元/W,为同业最低,远低于Enphase的2.43元/W,而巴西等市场相较欧洲、北美市场对价格更为敏感,因此低售价助力德业抢占南美微逆市场份额,此外公司2022年下半年进军微逆最大市场美国,北美市场价格接受度相对更高,将有利于公司盈利提升。

3.3.组串式产品具多重优势,性价比凸显

组串性价比优势凸显,价格策略提升市场份额。公司组串式并网逆变器产品功率覆盖1.5KW-110KW,主要包括面向户用的1.6-6kW逆变器,面向小型工商业的30-50kW逆变器,以及面向大型工商业的70-110kW逆变器。组串式并网逆变器直流侧和交流侧配比达到1.5倍,可以在直流侧实现系统优化,这意味着系统收益增加、系统度电成本降低,实现整体收益最大化,公司在不断探索高比例可再生能源利用方向取得长足的进展。从逆变器单价来看,德业在定价方面远远低于国外企业售价,在成本上具备相对优势,加速逆变器出海,未来可通过价格策略进一步提升企业市场份额。

组串产品出口加速,海外市场分布广泛。近年海外市场装机需求增速加快,国内逆变器企业出口持续增长,竞争处于良性状态。公司组串式并网逆变器销往巴西、波兰、印度等新兴市场,海外占比高。2018年德业开拓印度的KSOLARE公司,逆变器出货量大幅增加。巴西市场近年来需求发展迅猛,德业10KW以下功率产品出货量排名第二,仅次于古瑞瓦特,巴西成为公司组串式逆变器业务的主要市场。国内市场提前布局,供货正泰。公司保持高外销的同时也在积极开拓国内市场,由于公司组串产品具有比较高的性价比,而屋顶分布式光伏建设主要使用组串逆变器,公司将通过与国内户用光伏经销商合作,积极推进国内市场开发,把海外优势拓展至国内。目前公司已成为国内户用龙头正泰的供应商,有望稳步提升国内份额。

3.4.海外销售市场竞争错位,享受海外溢价红利

海外市场竞争错位,优势区域各有千秋。公司在海外市场分布广泛,独家开辟巴西、南非和巴基斯坦销售渠道。从品牌和市场分布看,截止2021年巴西占比36%最大,其次美国17%,南非16%,波兰6%,印度4%,巴基斯坦2%。公司市场主要布局在巴西、美国、南非。而阳光电源优势区域在欧洲与美洲,锦浪、固德威在欧洲,与同行竞争市场错位。且公司对经销商有销量要求,若达不到可取消代理权,二者互相激励共同发展。

3.5. IGBT芯片率先国产化,成本优势凸显

IGBT短缺市场需求旺盛,影响逆变器产业链。在光伏和风电方面,IGBT是光伏和风电逆变器的核心器件,占逆变器价值量的20%-30%。最典型的应用场景就是光伏逆变器,需要大量高压、超高压的IGBT模块,将光伏发出的粗电转换为可平稳上网的精细电。2022年,预计光伏行业有50%的增长,各家逆变器厂商的出货量取决于拿到的芯片量,光伏IGBT依旧紧缺。长期来看,2020-2025年全球光伏逆变器市场规模将从458亿元人民币增长至1096亿元,其中国内新增市场从72亿元增长至164亿元,海外新增市场从368亿元增长至915亿元。按IGBT占逆变器价值量20%来算,2025年全球、中国光伏逆变器用IGBT的市场规模将分别达到274亿元、41亿元。

IGBT芯片全球短缺,德业国产替代领先。目前IGBT供应比较紧张,行业产能端限制主要在IGBT芯片环节。储能逆变器芯片用量最多,8kW和12kW的储能逆变器,甚至更高功率的三相,都需要用到75安1200伏的IGBT。缺芯背景下行业供给受限,,公司积极尝试国产替代的方案,目前主要与新洁能、斯达半导和华润微合作,国产化进度处于行业领先。

国产芯片成本优势凸显,毛利率有保障。国产IGBT芯片效率接近99%,但价格比进口芯片低,相比进口成本可下降20%-30%,总体可占逆变器成本的8%-10%。尽管国产芯片与进口在性能上存在功率能耗以及稳定性差别,但德业通过寿命实验室对国产IGBT做质量把关和来料检验,确保国产IGBT的一致性以及软件适配度,调整后总体上能够保证原来产品的品质。在海外芯片涨价的情况下,国产芯片保持价格稳定,具有性价比优势,因此公司成本控制较好,在不提价的情况下也能保障毛利率。保供能力强,22年保持翻倍增速。德业不断加强和安森美、英飞凌等主要进口厂商的合作,2021年经过努力公司已经达到英飞凌最高级的客户分类,因此在IGBT供应方面会得到较大支持。同时公司国产化进展快,与新洁能签订了保供协议,供应量稳定。由于中国香港疫情影响进口,2022年一季度以及全年的进口芯片紧张,但受益于国产化率高,公司保供能力强,预期逆变器出货量仍能保持翻倍增速。

4.盈利预测

关键假设: 1)我们假设2022年储能/组串逆变器销量翻倍,微型逆变器翻三倍,逆变器整体销售均价为2894元/台,后期国内企业海外同台竞技,不排除有价格战的可能,我们假设2023-2024年均价为2831、2640元/台。 2)2022-2024年销售渠道扩张有限,销量增速放缓,我们假设销量分别为94.3万台、170万台、280万台。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}