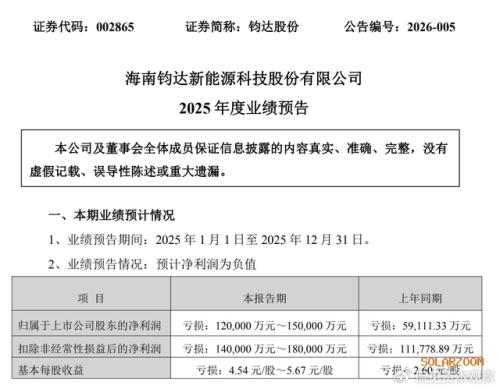

大赚特赚了2年之后,随着多晶硅价格的持续暴跌,今年上半年大全能源的利润同比出现滑铁卢,不算出人意料。

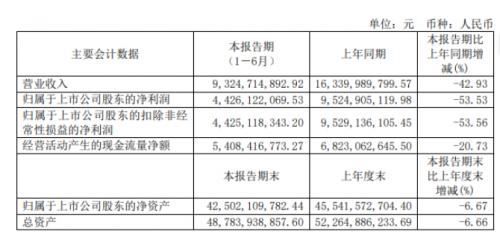

主营业务为高纯多晶硅研发、生产及销售的大全能源,8月4日公布的今年半年报显示:实现营收93.25亿元,同比下降近43%;实现归母净利润、扣非净利润分别为44.25亿元、44.25亿元,相较于去年同期分别降了约53.5%和53.6%。

经过超170亿元的两轮募资、加上过去2年的利润暴增,大全能源实属是最不缺钱的光伏公司。不过现在,公司高管应该还是有些伤脑筋的地方:比如多晶硅价一直无法大幅抬升。这样下去的话,利润同比等数值上,在今年全年来看或许不会有上佳表现。

公布半年报后的第二天即8月5日,该公司的资深人士、董事LonGGEN ZHANG(张龙根)、董事兼总经理周强民双双递交了书面辞职报告。两人辞去了大全能源的所有职务。这是继6月8日该企业多位副总经理、监事等辞职的又一重大人事变动。相比6月因换届而多人辞职的局面来说,张龙根和周强民两位重量级人士的退隐,更加令人关注。大全能源到底怎么了?

利润变化大

今年上半年,多晶硅市场的大幅跳水有目共睹。到了大全能源这里,这一变化似乎更清楚:

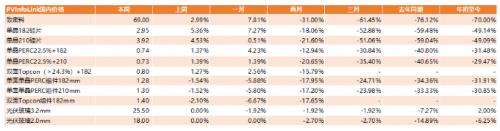

今年一、二季度,企业的硅料单位销售价分别为190.42元/公斤、86.35元/公斤。价格呈现直线下滑趋势。

今年前6个月,该公司多晶硅的单位销售价为120.52元每公斤,同比降幅高达43.44%。

上图可见,该公司多晶硅单位成本、单位现金成本的下滑速度,明显低于多晶硅单位售价的下降速度。

以大全的多晶硅单位成本为例:2023年二季度为50.34元每公斤,环比降幅仅5.82个百分点。这相比同期多晶硅售价超50%的下滑幅度来看,天差地别。如果未来多晶硅价格仍然无法大幅起势,对于大全来说,过去的利润暴增情形,在短时间内难以复制。

过去利润超高、开销极少

如果回到2022年,大全能源的风光无量是毫无置疑的。

原因之一,当然是它吃透了多晶硅涨价的这波大红利,促使企业“闷声发大财”。更重要的一点还在于,这家公司凭借着超低的成本、超少的销售费用及管理费用等行走于光伏市场。

2022年,大全能源归母净利润高达191.21亿,相比2021年的57.24亿大幅抬升。

利润这么高,当然是与过去一年50多元的多晶硅成本、200多元的产品售价分不开,就这一项就秒杀市场一众光伏企业。

此外,因业务体系非常单一、以多晶硅销售为核心收入、利润来源,致使大全能源的客户集中度非常之高。因而,该企业作为上游公司在管理、销售费用等方面的支出也极少。如大全能源在2022年时销售费用仅为578.5万元而已(通威14.35亿元);2.48亿的管理费用较之190亿以上净利润来说也并不算很高。公司的研发费用也并不多。

目前,客户集中度高的情形也没有改变。据半年报显示,今年1月-6月,该公司前五大客户的销售占比为87.3%;其中最大客户销售占比为28.3%。

当然,趁着多晶硅价格的高企,大全能源在2021年实现A股上市后,紧接着于2022年增发并募集资金超100亿元,两轮融资促进了企业资金面的超级宽裕,总计募集资金超170亿之多,在手现金充足。

截至2022年年底,公司的期末现金及现金等价物余额为236.6亿元。即便是2023年6月底,公司的期末现金及现金等价物余额有185.7亿元,这都是前几年公司创收、融资等带来的超级现金底子。

未来业绩大涨的可能性

企业基底不错,上半年的净利润率也超47%,但投资者更关注的是这家公司能否在未来继续稳步提升利润?这或许取决于几个要素。

第一:多晶硅价需要再抬升。现在看来,多晶硅产能的过剩是眼前的重大现实。这给多晶硅价的持续、长期上扬带来更多不确定性。

2023年上半年,国内多晶硅产量约65.17万吨,同比增长99.3%。同期多晶硅进口约3.3万吨,市场需求约55万吨。多晶硅市场供过于求,硅料价格今年年初以来下跌明显。虽从今年7月初至今,多晶硅价格出现企稳且小幅回升,但似乎不会有超出想象的大涨态势。

当前,多晶硅平均成交价格已降至70元/公斤上下,较之上半年大全能源的销售成交均价120.52元/公斤(不含税),降幅已超过40%。因此大全能源的下半年业绩(如利润的同比表现)形势,或许依然不容乐观。

(2023年7月底至8月初的报价,来自东吴证券、PVINFOlink)

从行业整体来看,硅料产能过剩的情况日益凸显。根据光伏行业协会统计数据显示,2023年多晶硅新增产能规划超过420万吨/年,其中一期建设产能约180万吨/年,预计在今年第二季度后投产;到今年年底,国内多晶硅总产能可能超过230万吨/年。

这也就意味着到2024年底,国内多晶硅总产能将有望达300万吨/年。假如以80%负荷率计算,2024年的多晶硅产量达240万吨/年,可以满足850GW组件的市场需求,多晶硅的产能过剩继续,行业竞争将更加激烈。

第二:大全能源的经营品种过于单一。无论是新特能源还是通威、协鑫系,都要比它的产品线更丰富一点。由于重度依赖多晶硅产业链(99%的营收来自多晶硅料),因此大全在短期内想要拉升业绩,必须要靠多晶硅售价、多晶硅成本价、产量的保持及提升等三者叠加来实现。

如果产量持续提升但多晶硅售价继续下降的话,对于利润的同比改善也将是阻碍。

如果多晶硅价保持现有水准不变、大全的多晶硅产量有提升、成本又下降的话,那么大全在2024年的利润同比数值,或要比2023年强一些。

下一步,大全会去做一体化么?现在是个“迷”。

拿通威和大全来做对比,前者的布局更加纵深、似乎更抗风险一些。通威目前在电池领域全行业出货第一,组件已在全球前八,不出意料的话未来可能会冲击前五。运用多元化的经营思路、超级执行能力等来推进业务战线、业务整体作战实力,是通威集团主席刘汉元的重大韬略、战略思路之一。

大全能源如果不往下延伸的话,利润保持恒定且提升的可能性不是没有,但确实难度相对高一点。

目前,大全能源的多晶硅产能为20.5万吨/年,排名全国前五。从产量上看,它的上半年多晶硅产量7.92万吨(一、二季度分别为3.38万吨、4.53万吨)。2023年上半年国内多晶硅产量约65.17万吨,大全能源占比12.15%,处于第一梯队。

据大全能源方面预计,2023年三季度产量为5.5-5.7万吨,预期全年产量约为19.3-19.8万吨。随着光伏制造业的技术更新迭代,P型技术向N型技术过渡,N型多晶硅的销售溢价扩大,需求量也会有所上升。所以,这一趋势或成为大全能源发展的下一个利润贡献点。

不得不说,大全能源创始人徐广福家族的战略眼光令人敬佩。2011年,徐氏家族果断进入多晶硅这一光伏最上游产业链,在多年的蛰伏后,2021年和2022年迎来了超级大丰收。不过十年过去后,大全能源这一低调的光伏公司未来在哪里,还是多晶硅么?或者还有其他可能性?

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}