1月17日,中来股份发布2018年业绩预告称,预计2018年归属于上市公司股东的净利润为1.5亿元-2亿元,同比下降了41.99%-22.65%。

“国家进一步调整了光伏产业政策,逐步推进光伏行业平价上网,但政策的调整短期内加剧了光伏行业的市场竞争,行业整体盈利水平有所下降,公司在报告期内适度调整了销售与价格策略。”中来股份如是说。

实际上,笔者分析发现早在“531光伏新政”实施前中来股份业绩就陷入负增长困境。

如下表所示,2018年以来中来股份营业收入已经连续三个季度出现较大幅度下滑,前三季度实现营业收入总收入18.24亿元,同比下滑了29.85%,净利润为1.43亿元,同比下滑了32.23%。

另外,财报还显示中来股份客户订单规模连续两个季度下滑,截至2018年9月末中来股份预收款为0.43亿元,同比下滑了15.69%。

在2018年度业绩预告中中来股份表示,“为保持在N型单晶双面电池领域的技术优势,公司加大了N型单晶双面电池产品的市场拓展和产品研发力度,TOPCon及IBC电池技术已经达到或即将达到量产水平,相关费用有较大幅度的上升,在一定程度上影响了全年的公司业绩。”

可以说,中来股份公布的百亿高效电池产能投产计划曾给市场带来巨大的想象空间。比如2016年2月,中来股份抛出的“年产2.1GWN型单晶双面太阳能电池项目”投资方案,还只算小试牛刀,2017年“年产10GWN型单晶IBC与双面太阳能电池”投资计划才是中来股份眼里的主菜。2018年,中来股份再度抛出了“1.5GWN型单晶双面太阳能电池”扩张计划。黑鹰光伏统计发现,三年,中来股份计划扩张高效太阳能电池投资规模达13.6GW,总投资规模达232亿元。

然而,在仔细研究了近年中来股份的部分经营数据和重要的市场动作,以及融资策略、资产结构等核心资料后,笔者却发现,中来股份前两大投资项目进展、收益远低于预期,中来股份的超级雄心不仅没有使企业业绩高速发展,如今中来却隐现巨大的业绩与资金压力和风险。

又比如黑鹰光伏还发现中来股份计划投资200亿元建设的“年产10GWN型单晶IBC与双面太阳能电池项目”,时隔14个月后,仅投入约72万元,仅占一期项目投资预算的比例仅为千万分之1.2,投资进度远远低于预期。(详见“深度|中来百亿投资迷局:一年市值蒸发46亿元、高管集中减持、百亿项目进展缓慢,中来何处去?”)

笔者分析认为,上述项目投资进度远低于预期,与中来股份金融布局或有直接关系。在公布200投资方案的同一天(2017年4月12日),中来股份还与中建投资本、衢州绿色产业集聚区管理委员会共同签署了《新能源产业基金合作框架协议》,该产业基金的认缴规模为54亿元,其中,中来股份认缴5亿元,衢州市地方政府出资13亿元,中建投资本负责募集资金5亿元。投资标的正是“中来衢州3GWN型单晶IBC双面太阳能电池项目。

但是,当时三方签署的产业基金协议仅为框架协议,而据黑鹰光伏查阅后续中来股份发布的所有公告,中来没有披露该重大合作的其他进展,该项重要的合作没有了下文。

而黑鹰光伏分析2018年中来股份财报,发现其隐现较大的资金压力。首先在当前的金融环境下,中来股份融资能力也明显受到影响。2018年前三季度“筹资现金流”为-4.88亿元,较2017年同期减少了12.74亿元。

更为严峻的是,如下表所示,目前中来股份的资金储备已经不足以覆盖“短期借款”及“长期借款”等有息负债,另外其还有2亿元“一年内到期的长期应付款”,中来股份面临资金压力可想而知。

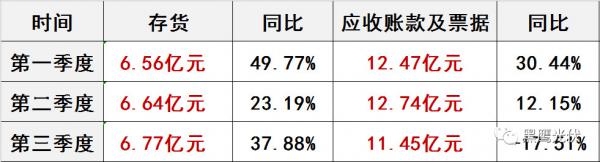

另外,如下表显示,中来股份还面临着较大的存货及应收账款压力。截至2018年9月末中来股份存货规模为6.77亿元,同比增长了37.88%(同期营业收入增幅为-29.85%),更是创上市以来新高;截至2018年9月末,其应收账款及票据规模为11.45亿元,占当期(前三季度)营业收入比重达62.77%,其中风险不言而喻。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}