1月26日,欧盟批准了来自12个成员国提供的共计29亿欧元(约35亿美元)的电池产业发展补贴计划。这是继2019年12月欧盟批准了一项由7个国家资助的32亿欧元补贴计划后,再一次加码电池技术研究和创新。欧盟希望通过此举,将欧洲打造成全球动力电池领先地位。

值得注意的是,此次补贴将覆盖动力电池产业链,从上游矿物开采提取到电池设计、电池制造以及回收等整个产业链,惠及的公司包括Northvolt、ElringKlinger、Manz、FCA、宝马等42家公司。

很显然,欧盟再次提供29亿欧元补贴支持,意在帮助其成员国自身生产更多电动汽车和动力电池,塑造本土完备的产业链,以提高其在全球市场竞争中的地位。

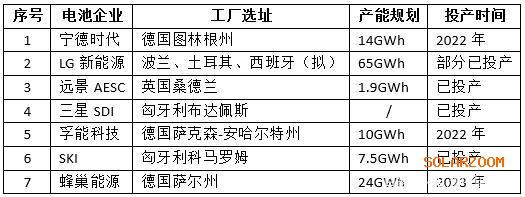

值得注意的是,来自美国的特斯拉也在这一补贴支持项目之中,但是来自亚洲的电池企业,包括宁德时代、LG新能源、孚能科技、SKI、远景AESC、蜂巢能源、三星SDI,这些已经在欧洲建厂,或者规划建厂的企业,却并没有被纳入其补贴支持名单中。

如果特斯拉没有进入这份补贴支持名单,那么欧盟两次大手笔提供补贴,扶持本土企业的心情倒也可以理解。但同样是外来者,特斯拉受到特殊优待,而中韩等国企业却被排除在外,未免让人觉得欧盟这种做法有失偏颇。

毕竟,目前无论是LG新能源、三星SDI、远景AESC,这些已经连续多年为欧洲本土车企提供电池的企业,还是宁德时代、孚能科技、蜂巢能源这些即将为欧洲本土车企提供配套的电池企业,都对欧洲汽车电动化和减少温室气体排放、实现碳中和在做着贡献。

据欧盟预计,由12个成员国领衔的29亿欧元补贴支持,预计将吸引约90亿欧元社会资本的参与和投资,将加速欧洲本土电池产业链的建设,吸引更多投资向欧洲本土聚集。

01

2500亿欧元电池市场

近年来,由于欧洲实施了非常严苛的碳排放标准,汽车生产商们不得不加快电动化转型的步伐。一项研究分析,基于对欧洲2020年前10个月电动汽车销量增长的分析,预计欧洲2020年全年电动汽车销量或将突破190万辆,较2019年的56.42万辆,增幅或超出两倍有余,并且也或将超过中国2020年全年新能源汽车136.7万辆的销量,有望首次成为全球电动汽车销量最大市场。

不仅于此,如果看大众、戴姆勒、宝马、PSA、捷豹、雷诺等欧洲本土车企的电动化“野心”和为了减少碳排放而制定的电动化目标,到2025年欧洲本土电动汽车销量将突破600万辆。也正因如此,欧洲市场对于动力电池的需求也将“水涨船高”。

欧盟委员会预计,到2025年,欧洲电池市场规模将达到2500亿欧元。巨大的市场需求和空间,也让欧洲本土车企急切希望实现“电池自由”。

继2019年提供32亿欧元补贴支持之后,这次再给予29亿欧元补贴支持,欧盟委员会副主席Maros Sefcovic解释称:“欧洲希望通过这种方式巩固其作为全球电池投资热点的地位。这个泛欧项目将有助于电池市场的变革。”

这个“变革”不仅仅是为了摆脱从亚洲进口电池的依赖,或许更是为了改变亚洲电池企业主导全球电池市场份额的现状。目前,欧洲本土的电池企业在全球电池制造市场的份额不到5%。而大众、宝马、戴姆勒、雷诺等本土车企目前所用的电池基本都是由亚洲电池供应商提供。

事实上,为了摆脱对进口电池,亦或者说是对亚洲电池厂商的依赖,欧盟在2017年成立了由本土企业组成的欧洲电池联盟,计划由德、法两国牵头,在欧洲建立10到20个大型动力电池工厂。欧盟希望到2025年,其电池产能将可以满足当地汽车行业需求,并成为全球第二大电池市场。

02

欧罗巴大陆密布亚洲电池企业

欧洲作为全球汽车制造中心,同时也是电动化转型的又一重要阵地,全球动力电池巨头们出击这一市场的愿望不可谓不强烈。早在2012年,远景AESC的前身AESC就在英国桑德兰建设了欧洲早期的动力锂电池工厂。随后不久,LG新能源(前身LG化学电池事业部)、三星SDI等也陆续在欧洲落子。

随着中国动力电池势力的崛起,近年来,宁德时代、孚能科技、蜂巢能源等众多中国动力电池企业也纷纷在这里开疆拓土。

截至目前,宁德时代、LG新能源、远景ASEC、三星SDI、孚能科技、SKI、蜂巢能源等非欧洲本土动力电池巨头均已经在欧罗巴大陆布局动力电池项目,且已建、在建、规划产能接近150GWh。

此外,业内有传言称,松下、国轩高科等也有意在欧洲建设动力电池基地。未来可能还会有更多来自亚洲的电池生产商涉足欧洲市场。

从各家布局来看,接下来一两年将是这些电池企业项目的产能释放期,未来两到三年内,欧洲大陆动力电池产能将达到数百GWh。

除了头部电池企业纷纷登陆欧洲市场,电动汽车领导者——特斯拉,也已经启动了欧洲电池生产计划。近日,据多名消息人士称,特斯拉计划在德国柏林附近建设动力电池工厂,准备大批量生产其在去年“电池日”上刚刚发布的新款产品——4680电池。

根据特斯拉的规划,德国柏林工厂未来产能将超过100GWh,以满足其德国柏林工厂电动汽车需求。据海外媒体报道,特斯拉德国汽车工厂正在快速建设中,该工厂将用于生产特斯拉Model Y、Model 3及未来车型。

正如前述,同为外来者,此次欧盟却在电芯制造、电池系统以及电池回收等环节,对特斯拉给予补贴支持,而来自亚洲的其它电池生产商、材料、设备以及回收企业并未直接受益。这通操作,难免会给人一种“欧式双标”的嫌疑。

03

欧洲本土产业链正在崛起

事实上,得益于高额补贴、车企参与扶持、政策支持,以及巨大的市场潜力,近几年欧洲本土动力电池产业链也是风起云涌,犹如中国新能源汽车产业爆发之初遍地开花之景象。

据电池中国网不完全统计,仅近几年,欧洲就诞生了Northvolt、Freyr、Verkor、Automotive Cells、Stellantis、Britishvolt、InoBatAuto等众多本土电池企业,这其中还有诸多车企参与。如Northvolt与大众汽车合资运营一家工厂,PSA集团与菲亚特克莱斯勒合并组建了Stellantis。从产能布局上,上述电池企业到2025年规划总产能已超过150GWh。

上游产业链方面,欧洲本土的优美科、巴斯夫、嘉能可、Elkem、庄信万丰等锂电材料或资源企业近几年也在扩大锂电材料产能,满足电池企业的原料需求。

从这次补贴对象可以看出,欧洲正在试图从上游原材料的提取、电芯和电池组的设计和制造及回收和处理等整个产业链进行扶持,打造欧洲本土完整的动力电池产业价值链,以满足汽车电动化需求及与其他市场电池供应商进行抗衡。

现阶段来看,尽管欧洲本土化企业气势汹汹,但未来一段时间内,由巨头主导的局面短期内应该无法改变。目前,大众、戴姆勒、宝马、雷诺、奥迪等众多欧洲主流车企的电池供应商主要为LG新能源、宁德时代、三星SDI和孚能科技,且车企与这些巨头的大单不断增加,绑定深度一直在加强,且上述电池企业在欧洲的布局也较其它电池企业更为迅速。

另一方面,车企为考虑电池供应多元化,其它电池企业未来也将得到发展机会。从欧洲碳排放法规的约束性来看,欧洲车企进军电动化的步伐和力度都是空前的,全面转型电动化后,头部几家电池企业的产能应该不足以满足众多车企的电池需求,同时车企为了避免被头部电池企业掣肘,也势必会与更多具备技术、交付、规模和服务能力的电池企业开展合作。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}