本文主要回答两个问题:1)为什么21-22年光伏胶膜行业会发生价格战?2)价格战下,不同梯队公司盈利能力几何?

1、为什么21-22年光伏胶膜行业会发生价格战?

原因A:20年Q4是胶膜行业盈利高点,而下游客户是盈利低点

2020年Q4行业供不应求,胶膜价格快速上行。以福斯特为例,Q4公司胶膜均价约11.5元/平方米,较三季度上涨32%。

当下胶膜行业盈利居历史高位,下游组件厂商盈利处于低位。以胶膜行业福斯特和下游组件行业晶科为例,二者Q4毛利率分别约31%、 14%,分别为2019年来最高点和最低点。

下游组件厂商存在降价压力。平价上网后,光伏终端需求与投资成本和LOCE直接相关,为保障装机需求,胶膜下游组件厂商将持续存在降价压力。

原因B:供过于求,21-22年胶膜有效供给分比为25.8、33.2亿平方米,较需求高30%、36%

行业扩产加速,供给过剩:

供给端:2021-2022年行业供给扩张加速,20-22年行业前四家企业有效供给分别为13、23、32亿平方米,CR4分别为82%、90%、 95%,预计20、21、22年胶膜有效供给为15.8、25.8、33.2亿平方米。

需求端:以下游装机量130、166、210GW,容配比1.2倍测算,对应组件需求分别为156、199、252GW;随电池效率不断提升,组件面积和所需胶膜用量将持续下行,预计20-22年单位GW胶膜用量分别约1024、996、968万平方米/GW;测算胶膜总需求分别为16、19.8、24.4亿平方米。21、22年行业供给较需求分别高出30%、36%。

原因C:龙头福斯特拥有强定价权,为扩张自身市场份额将发动价格战

福斯特为胶膜行业龙头,市占率超50%:2020年预计全球光伏胶膜市场为16亿平方米,福斯特胶膜销量8.5亿平方米,市占率53%;二线企业斯威克、海优新材,对应市占率14%、10%,CR3为77%。

压价扩产保障市占率,福斯特龙头地位稳定。从历史来看,福斯特通过压价扩产,将盈利控制在较低位置(即行业龙头毛利率仅约20%的微利状态),降低新进入者威胁。

Know-How打造的低成本护城河:胶膜成本中原材料约占90%。测算福斯特透明EVA、白色EVA、POE胶膜所需原材料用量分别为0.47、0.43、0.52kg/平方米,较行业二梯队公司低5-6个百分点。原材料用量更高效使公司成本控制能力强,2019年公司单位原材料成本为5.42元/平方米,单位成本6.04元/平方米,均较同行低8%。

福斯特盈利能力行业第一,毛利率较同行高3-6%。2020年前三季度公司毛利率24.57%,较海优新材高3.7%,较斯威克高4.8%。

2016年全球装机量75GW,较15年增长41%;受上半年抢装潮影响,16年下半年装机需求下行。2016H2全球装机35.3GW,较上半年的39.7GW下滑11%。

2016年胶膜产能扩张、供给大幅高于需求。2015年胶膜产能7.14亿平方米,下游需求约6.99亿平方米,供给较需求高2%;2016年行业产能扩张至9.62亿平方米,胶膜总需求8.57亿平方米,供给较需求高12%。

2016Q3起,福斯发动价格战,行业整体盈利能力下滑。16年Q3起,福斯特将毛利率持续下调至17年Q1的20%,而后基本维持稳定。本轮价格战拉低了行业整体盈利水平,海优新材毛利率15-17年间自20%下降至16%。

从历史选择看,在行业供给过剩时,福斯特有主动发动价格战的可能性。预计21-22年福斯特或将率先利用定价权发起价格战,扩张自身市场份额。

2、价格战下,不同梯队公司盈利几何?

原材料价格假设:光伏级EVA树脂进口依存度高,扩产周期长

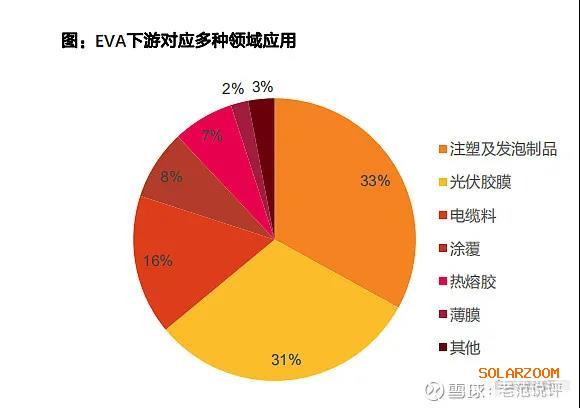

胶膜原材料为EVA树脂,下游对应多种应用。EVA树脂全称乙烯-醋酸乙烯共聚物,根据其中VA含量不同,下游对应电缆电线、发泡制品、热熔粘合剂、光伏胶膜、胶黏剂等应用。光伏胶膜所需EVA树脂含量为28-33%。

光伏级EVA树脂主要依靠进口。国内仅联泓新科、宁波台塑、斯尔邦三家企业能够生产光伏级EVA树脂,总产能共计47万吨(光伏+非光伏EVA)。2020年国内供应量约15万吨,进口依存度达70%。

光伏级EVA树脂生产难度大,扩产壁垒较高。受技术限制,新装置投产、未掌握高端技术的企业转产光伏级树脂,均需经较长时间调试后方可实现对应产品量产;对已掌握高端技术的企业而言,不同VA含量的树脂可共用设备,但受技术水平及保留其他领域客户的考虑影响,企业安排生产光伏级树脂产能相对有限。

预计21年胶膜原材料供不应求,价格将维持高位

20年Q4供不应求,光伏级EVA树脂价格快速上涨。20年Q4受下游光伏装机量超预期兼全年无新增产能影响,行业供不应求(测算Q4供给量约13万吨,需求量约18.7万吨),光伏级树脂价格自1.4万元/吨最高上涨至2.05万元/吨。

年度价格测算:2021年光伏级EVA树脂原料新增产能有限,预计全年原材料价格将维持高位。

国内有效产能:20年国内光伏EVA树脂有效产能共15万吨;受技术等因素影响,已有企业转产光伏级树脂能力受限,预计21年国内有效产能21万吨,较20年增长40%。

海外有效产能:20海外有效产能约35万吨,预计21年受海外经济复苏影响,其他领域用EVA树脂需求增速将高于国内,海外企业或将安排更多产能生产其他领域产品,对光伏级树脂有效产能形成限制。以海外供给增速20%测算,21年海外光伏级EVA有效产能共42万吨。全球光伏级EVA树脂有效供给63万吨。

需求端:预计21年新增装机量166GW,给予1.2倍容配比,对应组件需求199GW;单位GW组件胶膜用量约996万平方米,对应胶膜总需求19.8亿平方米;其中EVA胶膜占比约79%,以每平米需0.45kg树脂测算,21年树脂需求量约59万吨。

随新增光伏级EVA树脂量产,预计原材料价格22年将逐步下行

2022年随新增产能光伏级树脂量产,预计行业供过于求,原材料价格将下行。

国内新增产能:预计2021年国内投产的扬子石化、中化泉州、中科炼化共30万吨EVA产能调试完毕后,可于2022年量产光伏级树脂,以光伏级树脂占总产能的40%计算,国内新增有效产能12万吨;

国内总有效产能:存量21万吨产能+新增12万吨有效产能,国内22年有效产能共33万吨。

海外新增产能:21年韩国Hyundai Oilbank30万吨EVA产能调试完毕后可于2022年量产光伏级树脂,以40%产能占比测算,海外新增有效产能12万吨。

海外总有效产能:存量产能42万吨+新增12万吨有效产能,国内22年有效产能共54万吨。22年全球光伏级EVA有效产能约87万吨。

需求端:预计22年新增装机量210GW,给予1.2倍容配比,对应组件需求252GW;单位GW组件胶膜用量约968万平方米,对应胶膜总需求24.4亿平方米;其中EVA胶膜占比约76%,以每平米需0.45kg树脂测算,21年树脂需求量约83万吨。

不同梯队企业价格&成本:三线较一、二线产品价格更低,原材料用量决定成本

价格:假设福斯特和海优新材供应下游隆基、天合等大型组件企业,产品定价相同;上海天洋供应小型组件企业,价格较前二者低5%,我们认为价格差异主要由大型组件企业所用硅片更薄,要求更厚的胶膜所导致。

原材料约占总成本的90%,拆分为原材料单价×单位胶膜所需用量进行分析。价的方面:一、二、三线公司原材料购买价格无显著差别。从历史采购价格看,一、二、三线企业相差不大。

量的方面:单位胶膜原材料用量为决定盈利能力的核心因素,一线公司较二、三线低7-11%。我们测算一梯队福斯特透明EVA、白色EVA、 POE胶膜所需单位原材料用量分别约0.48、0.46、0.55kg/平方米,二梯队海优新材透明EVA、白色EVA、POE胶膜所需单位原材料用量分别约0.54、0.52、0.6kg/平方米,三梯队上海天洋透明EVA、白色EVA所需单位原材料用量分别约0.52、0.5kg/平方米。三线企业原材料用量低于二线企业,主要原因为三线企业供应小型客户,所生产胶膜更薄。

不同梯队企业价格&成本假设:随个别二线企业上市,未来成本有望下探

价格:假设2021、2022年一、二线企业胶膜价格相同,较三线企业高5%。

成本:二线企业上市后,生产原料用量、采购价格均有望下探。

价的方面:上市补充营运资金+规模化采购,海优新材原料价格将下行。海优新材此前因现金流不足,通过贸易商采购原材料,需支付1%-4%额外费用,预计上市后营运资金补充、公司实现全部直采后,21年原料价格将下行2%;22年随公司采购规模扩大,议价能力提升,原料价格有望继续下行,假设可下降约1%。

量的方面:扩产设备性能提升,海优新材原料耗量有望下行。因前期设备品质较低(如海优生产线采用单螺杆挤出机,性能较福斯特的双螺杆挤出机相比更低),海优新材原材料耗量较一线企业水平更高。未来随公司扩产,有望安装更先进生产线,原材料耗量下行。假设2021、2022年公司透明EVA、白色EVA、POE耗量每年各下降0.005kg/平方米。因福斯特本身设备已较为先进、上海天洋目前无扩产计划,假设未来原材料耗量水平不变。

2021价格战:分产品价格降幅假设

原材料对胶膜价格的影响:由于2021年原材料供不应求,EVA树脂价格将较20年Q4上升14%至1.6万元/吨,对胶膜成本形成支撑,预计21年胶膜价格降幅较低;22年随原材料价格较20年Q4下降29%至1.2万元/吨,预计胶膜价格将大幅下降。

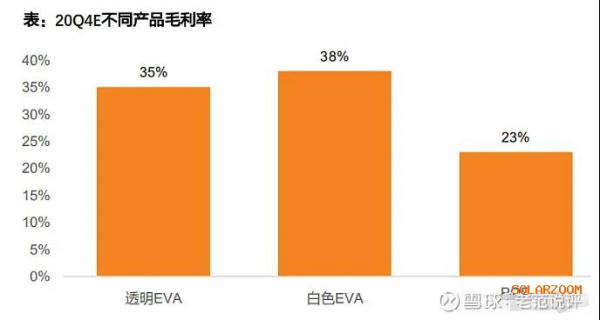

价格战中,产品价格降幅主要受盈利能力下降空间及供需结构影响。POE胶膜盈利能力下降空间最低,白色EVA胶膜下降空间最高。以福斯特为例,预计20年Q4透明EVA胶膜、白色EVA胶膜、POE胶膜价格分别为11.4、11.7、11.6元/平方米,对应毛利率分别约35%、38%、23%。其中POE胶膜因原材料波动不大,价格未见大幅上涨,价格战中下降空间较低;白色EVA胶膜价格下降空间最高。

不同类型胶膜生产可共用设备,供过于求格局下高盈利的白色EVA产品将具有更高的价格降幅。从胶膜生产线构成来看,胶膜生产设备均由搅拌机、挤出机等设备组成,不同类型胶膜生产可以共线。在企业转产不存在高壁垒的情况下,预计盈利能力高的白色EVA胶膜价格降幅将更高。中期来看,供过于求+产线可转换,各产品盈利能力将被拉至同一水平。

以透明EVA胶膜为例:预计21年海优新材与一线企业盈利能力差距将得到缩小

对21年透明EVA、白色EVA价格及各公司盈利能力进行测算,有以下结论:20年Q4受供不应求影响,透明EVA价格及盈利能力处于高位。预计20年Q4透明EVA价格11.4元/平方米,福斯特毛利率达35.2%,二线企业海优新材毛利率28.6%,较福斯特低6.6个百分点;三线企业上海天洋毛利率约26.2%。

中性预期下,透明EVA胶膜价格下降2%至11.2元/平方米,此时:上市+扩产助力成本下探,海优新材与一线企业的毛利率差距缩小至5.3% 。中性假设下,福斯特、海优新材、上海天洋毛利率分别为24.5%、19.1%、14.8%,较20年Q4分别下降10.5%、8.5%、11.4%。因上市后营运资金补充及扩产,公司成本下探,海优新材毛利率降幅最低,与一线企业的毛利率差距缩小至5.3%。

毛利率及净利率过低,三线企业陷入亏损状态。中性假设下,福斯特、海优新材、上海天洋单平净利分别为1.84、1.24、-0.58元。因产品价格及费用率过高,三线企业将持续亏损。

21年价格战下各公司盈利能力分析

假设:

产品结构:根据公司扩产规划,预计福斯特透明EVA、白色EVA、POE胶膜分别占比50%、15%、35%;海优新材透明EVA、白色EVA、POE胶膜分别占比50%、35%、14%;上海天洋透明EVA、白色EVA分别占比60%、40%。

产品价格:中性假设下,预计2021年透明EVA、白色EVA、POE价格降幅分别为2%、3%、1%,对应产品价格分别为11.17、11.35、11.6元/平方米。福斯特所产POE为纯POE,海优生产共挤POE。

结论:

中性预期下,一、二、三线企业毛利率分别约23.9%、19.2%、15.8%。其中福斯特毛利率较海优新材高4.9%,较20年Q4毛利率差距提升1.9%,主要原因为POE胶膜毛利率差提升+20年Q4海优新材毛利率高的白膜(毛利率30%)占比最高(白膜占比40%),享受结构性高收益。从历史维度看,2018、2019年海优新材毛利率均较福斯特高5%以上,表明上市+扩产有助于二线企业盈利能力向一线企业靠拢。

透明及白色EVA胶膜:预计海优新材与一线企业毛利率差将缩小。预计一、二线企业透明EVA毛利率差将自6.6%缩小至5.3%,白色EVA毛利率差将自8%缩小至6.2%。

POE胶膜:海优新材与一线企业毛利率差扩大。海优主要生产共挤POE胶膜(EVA+POE),受21年EVA价格上行影响,原材料成本将上行;而福斯特的纯POE胶膜盈利能力受EVA树脂价格影响不大。21年一、二线企业POE胶膜毛利率差将自20年Q4的3.7%上升至7.6%。

毛利率及净利率过低,三线企业陷入亏损状态。中性预期下,上海天洋单平净利约-0.47元/平方米,持续亏损。

22年价格战下各公司盈利能力分析(中性预期)

假设:

产品结构:根据公司扩产规划,预计福斯特透明EVA、白色EVA、POE胶膜分别占比45%、15%、40%;海优新材透明EVA、白色EVA、POE胶膜分别占比50%、30%、20%;上海天洋透明EVA、白色EVA分别占比50%、50%。

随EVA价格下行,共挤POE(EPE)开始具备成本优势,一线企业开始转产EPE,假设22年福斯特POE胶膜中,EPE:POE比例约4:6。

产品价格:中性预期下,2022年透明EVA、白色EVA、POE价格较20年Q4降幅分别为29%、31%、7% ,对应价格分别约8.09、8.07、10.79元/平方米。

结论:

中性预期下,海优新材毛利率与一线企业差距缩小,与三线企业差距拉大。福斯特、海优新材、上海天洋的毛利率分别约21.37%、18.95%、 10.4%。得益于成本下探,海优新材与福斯特的毛利率差距为2.41%,较21年预测下降2.5个百分点;海优与上海天洋的毛利率差距为8.8%,较21年预测扩大5.3个百分点。

分产品看,得益于成本下探,海优新材与福斯特的透明EVA毛利率差自21年5.3%下降至3.9%、白色EVA毛利率差自21年6.2%下降至4.2%。

由于EVA价格下行,共挤POE更具成本优势。假设福斯特22年产品中EPE:POE约4:6,海优全部生产EPE,此时福斯特毛利率20.2%,较海优低1.3%。

毛利率及净利率过低,三线企业持续亏损。中性预期下,上海天洋单平净利约-0.77元/平方米,持续亏损。

22年价格战下各公司盈利能力分析(悲观预期)

假设:

随EVA价格下行,共挤POE(EPE)开始具备成本优势,一线企业开始转产EPE,假设22年福斯特POE胶膜中,EPE:POE比例约4:6。

产品价格:悲观预期下,2022年透明EVA、白色EVA、POE价格较20年Q4降幅分别为31%、34%、9%,对应价格分别约7.87、7.72、10.56元/平方米。

结论:

悲观预期下,一、二、三线企业毛利率分别约19.1%、16.3%、9.5%。其中福斯特毛利率较海优新材高2.8%。

分产品看,得益于成本下探,海优新材与福斯特的透明EVA毛利率差自21年5.3%下降至4%、白色EVA毛利率差自21年6.2%下降至4.3%。

由于EVA价格下行,共挤POE更具成本优势。假设福斯特22年产品中EPE:POE约4:6,海优全部生产EPE,此时福斯特毛利率19.4%,较海优低1.3%。

毛利率及净利率过低,三线企业陷入亏损状态。悲观预期下,上海天洋单平净利约-0.82元/平方米,持续亏损。

在悲观预期下,预计中小企业因长期亏损将被淘汰,一、二线企业的单平净利下限分别约0.98、0.71。

价格战下,胶膜行业如何发展?

价格战下,三线胶膜企业将亏损。中性预期下(22年龙头福斯特维持22%毛利率),三线胶膜企业将持续亏损(上海天洋单平净利维持在-0.82元/平方米)。悲观预期下(22年全年福斯特将毛利率压在20%底部),二线企业海优新材仍可获得微利(单平净利0.7元/平方米)。因此我们预计本轮价格战将使部分中小企业出局,提升行业集中度。

二线优质企业有望成本进一步下探,缩小与一线企业差距。测算表明受上市+扩产助力成本下探,二线企业中海优新材与行业龙头毛利率之差可缩小至2.4%,提升竞争力。

受下游组件集中度提升,对供应链安全及分散益发重视,二线产品好+成本低的企业有望跟随一线,坐稳龙二位置。胶膜下游组件环节的CR3由2014年的19%提升至2019年的25%,CR5由2014年的29%提升至2019年的37%。随下游组件厂商集中度提升,重视供应链安全,产品好+成本低的二线企业将迎来发展机遇。

胶膜新产品带来结构性机会,技术能力强的企业有望从中受益。历史上看,胶膜行业产品经历了透明EVA-白色EVA-POE胶膜的变革,新产品推出后一般需求增速更快(2018-2020白色EVA、POE需求增速均为35%,高于行业增速11%),盈利水平更高。因此技术能力高、新产品研发能力强的企业有望从中受益。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}