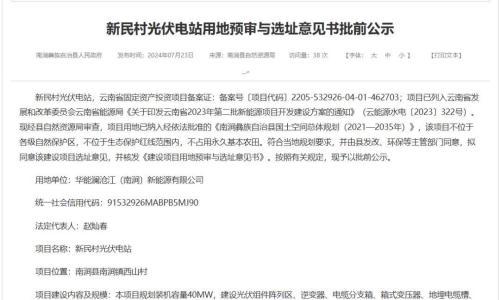

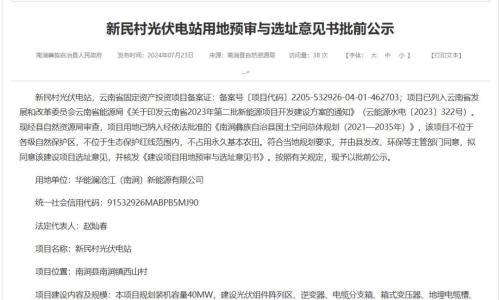

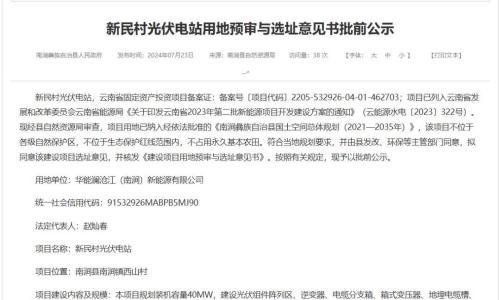

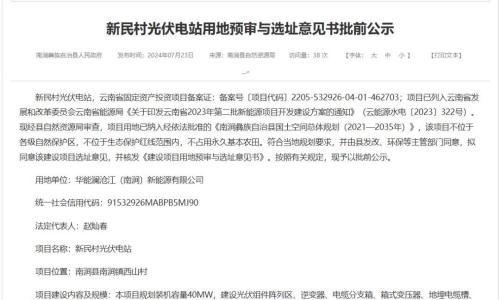

相较以往,晶澳科技今年活跃了很多。

跟光伏产业里其他个性鲜明的头部企业不同,晶澳的这些年一直走得低调又沉稳,不争先但是永远在第一梯队,像个事业有成、值得信赖的成年人——这么想来倒真有点儿像公司执行总裁牛新伟博士的感觉,那种光伏产业“常青树”的感觉。

今年的晶澳明显不同,这种不同,有来自行业的因素,当然更多的却是来自于晶澳自己。

自年初以来,在硅料价格上涨的带动下,产业链各环节价格随风而起一路上涨,截止到6月底,SOLARZOOM记录的硅料最高成交价230元/公斤、182单晶硅片全面上涨到5元/片,电池超过1.0元/W,到组件市场上1.8元/W以上的报价。随着产业链价格的一路上涨,终端需求开始走低,国内市场有几次大的招标甚至无法顺利执行,海外部分订单也出现了“撕单”情况,产业链下游库存增加。据PVinsight数据显示,到2021年5月底,整个中国光伏产业链库存达到68GW,SOLARZOOM新能源智库的测算结果也认为库存总量在60+GW,几乎都囤积在电池和组件端。相关企业一筹莫展,不少企业不得已只能牺牲开工率来减少损失。

就在这样的行业大环境下,晶澳上半年走出了一条与其他龙头企业几乎完全不同的路。据SOLARZOOM记者统计,整个上半年,晶澳多次出手签署多晶硅长单合约,确保未来自己的硅料供应,最后更是联合晶科直接入股内蒙古新特新建的10万吨多晶硅项目;联手182阵营的另外两家龙头隆基和晶科发布182尺寸白皮书,进一步统一产品规格,为下游配套和安装提供统一标准;继续DeepBlue 3.0系列组件产品的研发和推广,迄今已经发展到除深蓝DeepBlue 3.0之外,另有DeepBlue 3.0 Light及DeepBlue 3.0 Pro系列等各种尺寸和总量的延展,充满活力。

日前,晶澳科技董事、执行总裁牛新伟接受了包括SOLARZOOM在内的一众行业媒体及财经媒体采访,采访中,牛新伟坚定表示看好下半年国内安装市场,“维持之前的年度组件出货25-30GW的目标不改,在行业普遍关注的n型技术路线方面,“晶澳都有布局,导入大规模量产还需继续观察,再走走再看”。

看好下半年,产能规划及全球出货预期不下调

在被问及对下半年全球市场的看法时,牛新伟坚定地表示随着供应链的部分缓解“(下半年全球市场需求)肯定比上半年好”,“(上半年)这个市场规模实际上比以前好,没有大家想象的那么差”。

据牛新伟分析,上半年除了硅料价格之外,也就印度市场因为疫情影响稍微有点儿反复,“总体说来基本就这两个不确定因素”,其他市场问题就比较简单,就是价格问题,但是光伏装机的大头在国内市场,按照政府“碳中和、碳达峰”的要求,今年国内风光新增装机要到90GW,其中60%为光伏,也有50GW,在刚性装机需求下,就算上半年进展稍慢,下半年尤其年底前也会有明显改善。

考虑到价格,牛新伟进一步表示,如果7月份硅料价格还下不来,就可能全年维持高价,市场总体会有部分萎缩,“今年(光伏装机规模)维持在150-160GW之间,比年初预计的170-180GW可能低一些。”

据牛新伟介绍,晶澳上半年订单状况“不错”。记者查验晶澳一季报显示,今年一季度晶澳科技电池组件出货4.46GW,其中海外组件出货2.77GW,海外出货占比超过60%,一季度整体出货较上年同期增长51.52%,二季度目前还没有详细数据,但是预计出货在5-6GW之间。

考虑到近来美国市场的不确定性,牛新伟表示美国市场主要靠海外产能供应,晶澳海外市场有独立的硅片-电池-组件循环,都有清晰的追溯。目前欧洲市场出货在公司的占比较大,特别是欧洲分销市场相对强劲,当然最大的仍是国内市场出货。虽然前期由于价格上涨导致部分订单变动,但由于与客户的充分沟通,客户也大都理解,总体来说相对稳定。

综合所有因素,牛新伟表示,晶澳对下半年全球安装市场保持极大的信心,今年晶澳组件出货目标仍维持25-30GW不变。对此,资本市场也得出类似的观点,认为晶澳的低价订单在一季度基本已经出清,后续订单压力不大,看好晶澳下半年业绩。

在产能规划方面,据牛新伟介绍,晶澳目前的产能布局30-30-40,即预计到2021年底,硅片和电池产能分别达到30GW,组件产能实现40GW。

硅料全年紧平衡,硅料价格四季度会出现缓解

至于年初延续至今的硅料紧张问题,牛新伟有不同看法。他认为迄今的硅料涨价现象只是一个短期行为,或者说“一个不正常的现象”。据牛新伟测算,直至目前,硅料的供应,与组件或者说终端需求平衡,“甚至还多一点”,完全满足目前150GW-160GW左右的全年安装预期,即便下半年市场回暖,安装量达到170GW,也能实现“紧平衡”。

硅料价格的居高不下最根本的原因不在终端,而在中间环节。据牛新伟介绍,上半年除了原有的硅片企业加大扩产,一些新晋玩家在看到2020年硅片市场“一片难求”的情况下大举涌入,这些新入硅片企业动辄20GW、50GW的庞大产能初期,都要经过漫长的测试爬坡期,而在这个阶段只有硅料的购入形成在制品,却是没有可销售的硅片产出,再加上中间贸易商见价起意再囤一部分,如此原本就已经紧平衡的硅料供应愈加紧张,硅料价格也就难免越走越高。

同时,牛新伟判断硅料价格也不会无限制的上涨,因为绝大部分硅料其实都在长单锁定中,量是有保障的,市场上出现的高价大多是散单。与牛新伟的判断相对照,记者调查获知,在巅峰时刻市场上出现的220、230、250元/公斤的标王价格,有的是贸易商出货价,其他的大多是韩国某企业产的散单价格,主要通道里的长单成交价据SOLARZOOM新能源智库数据基本在205-215元/公斤。

然而,到今年四季度前硅料供应紧张是不争的事实。晶澳在低调处理各环节涨价带来的压力之外,也开始采取行动,积极布局。自今年4月份以来,据记者统计,晶澳科技多次共预定了高纯多晶硅料来保证未来硅片及后面环节的需求:4月20日,在此前向亚洲硅业采购多晶硅料预计约1.98万吨的基础上,再拟向亚洲硅业采购多晶硅料约7.5万吨;4月28日向新特能源及其下属公司采购原生多晶硅18.1万吨;5月12日,公布拟向新疆大全采购约7.82万吨太阳能级多晶硅特级免洗单晶用料;5月29日,又公布拟向江苏中能采购约14.58万吨颗粒硅。到6月19日,晶澳科技再次公告,联手晶科,投资3.15亿元增资内蒙古新特,推进年产10万吨多晶硅项目,交易完成后晶澳将拥有内蒙古新特9%的股权,从简单的采购进一步升级到股权,确保了未来五年自己的原材料供应。

技术路线:发展n型是市场所需,但需要过程

当谈及时下正热的n型技术选型,牛新伟的表情较之前就多了丝审慎。他表示,目前行业内企业都在“边走边看”,而看的内容当然是“哪条技术路线能先出人头地,即更加商业可行”。

而具体到晶澳,牛新伟表示,接下来一段时间内,晶澳的重点还是放在PERC-SE技术上,至于n型,晶澳在扬州已经布局了n型HJT和n型钝化接触电池中试线,目前技术选型是首推n型钝化接触,晶澳更加注重产线的平价效率与对应的组件功率,产线平均效率和组件功率在同业中都处于领先水平。牛新伟透露,根据市场情况,下一步会扩大规模。

而市场更为关注的HJT技术,据牛新伟观察,目前虽然可以肯定理论转换效率高,未来空间更大,但是迄今仍然受限于成本,而这个成本一方面当然是设备投资,另一方面则是耗材,包括银浆和ITO耗材成本,这两个问题解决的话,HJT大规模推广就不再有障碍,设备投资容易随着规模下来,但耗材很麻烦。在今年的SNEC展会上,晶澳也专门展出了一款HJT组件,并且在组件旁边的介绍上表示,这款产品由于低衰减高发电量等特性,特别适合高热干旱的沙漠的地区。

关于两条技术路线,牛新伟的观点是“还需要个一年半载”,看哪个在成本以及各方面能“出人头地”才能有结果。但是目前看,从产业化成熟度、成本方面考虑,牛新伟认为n型钝化接触可能会发展的更快,长期看异质结潜力很大,如能解决成本问题,一两年后异质结将迅速发展。

采访最后,牛新伟与记者聊起了晶澳刚刚完成的股权激励政策,牛新伟表示晶澳这些年来公司战略最关键的一点就是稳健发展,从来没有主动追求过排名,而这些年晶澳取得的成绩,全是因为公司做好了两件事:一件是把产品做好,一件是把客户服务好。

说简单点儿,就是“不在乎一朝一夕,但要只争朝夕,关注点放在能长期持续的给公司带来价值上”,牛新伟表示。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}