从2020年第四季度开始,光伏硅料价格飙涨,从每吨6万元左右飙升到超过30万元,随之而来的硅片难求、电池片和组件一天一价,连背板、支架、逆变器等都纷纷提价。

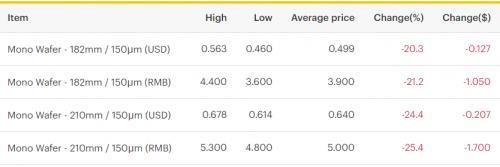

2023年元旦刚过,硅片价格暴跌,M10单晶硅片(182mm/150μm)价格区间在3.6-4.4元/片,成交均价降至3.9元/片,周环比跌幅为21.2%;G12单晶硅片(210mm/150μm)价格区间在4.8-5.3元/片,成交均价降至4.0元/片,周环比跌幅为25.4%。硅料价格随后接近崩盘,短短一周内,硅料价格从每吨30万元强掉到15万元,几乎腰斩。

表1:硅片现货价格(截至1月4日,PVinfolink)

光伏行业“跳水运动”验证了《光伏大战②:硅料价格一路高企,如何化解?》中的主要观点:

1)硅料行业不存在垄断,硅料价格高低完全决定于市场;

2)高价格刺激了硅料行业投资热潮,硅料产能激增;

3)硅料产能急剧扩大后,将带来新一轮的产能过剩及价格竞争;

4)硅料价格回归到每吨5-6万元只是时间问题。

硅料价格暴跌,暴跌后将难以在短期内再次暴涨,“拥硅为王”很快将成为过去时。未来光伏生态圈中,谁将是未来的行业“新王”?

一、硅料环节投资热潮

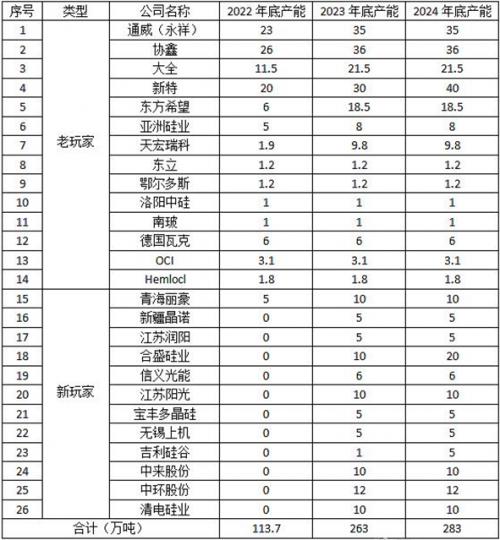

据不完全统计与预测,2022年底,硅料企业新老玩家产能已达到113.7万吨;2023年底,硅料产能可达263万吨,2024年底能达到283万吨。如果这些产能全部释放,硅料对应的组件规模可达到425GW、986GW和1061GW。

表2:硅料环节主要企业产能情况(数据来源:雪球)

在终端需求无法压制,电池片和组件大规模扩产的情况下,硅料价格如何回归正常?

唯一的方案就是大幅度增加硅料供给,从S2到S3,再到未来的S4、S5。未来,当硅料实际产量超过实际需求的20%时,硅料价格将回归正常,甚至开始“内卷式”的过度竞争。其时,技术落伍、成本偏高、管理低效的硅料企业,即使已经具有一定的规模,也将无奈退场,行业集中程度又逐步趋高。

首页上一页1 2下一页尾页1/2/2

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}