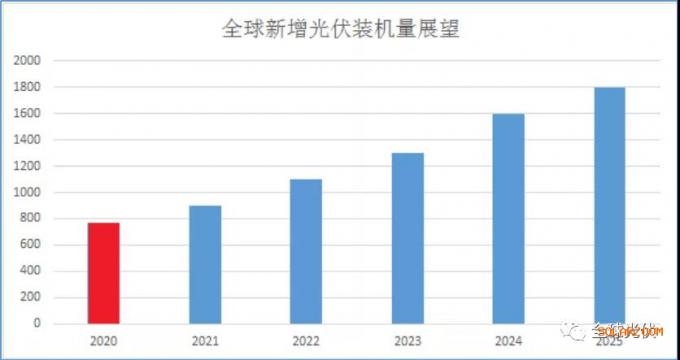

近日,欧洲太阳能发电协会(Solar Power Europe)发布了最新版的《2021-2025全球光伏市场展望报告》,预计未来5年全球太阳能总装机容量将达到以下里程碑:2021年900吉瓦,2022年将轻松跨过太瓦级里程碑,达到1.1太瓦,2023年1.3太瓦,2024年1.6太瓦,2025年1.8太瓦。

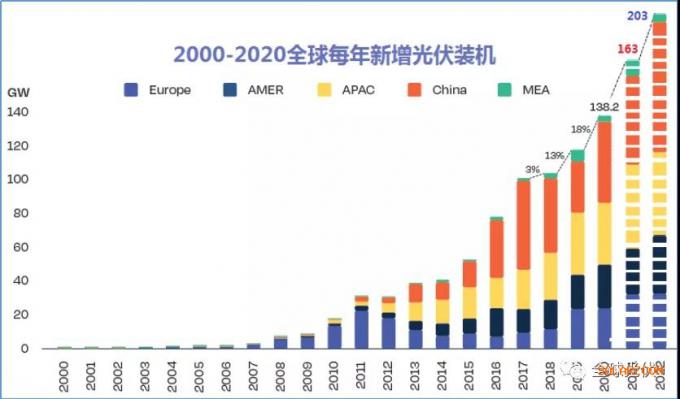

这只是里程碑,并非实际装机总量,根据Solar Power Europe的预测,全球新增光伏2021年将达到163吉瓦,2022年203吉瓦,2023年增加225吉瓦,2024年增加239吉瓦,2025年增加266吉瓦。最乐观的预计,到2025年底,全球累计太阳能发电将达到2100GW。

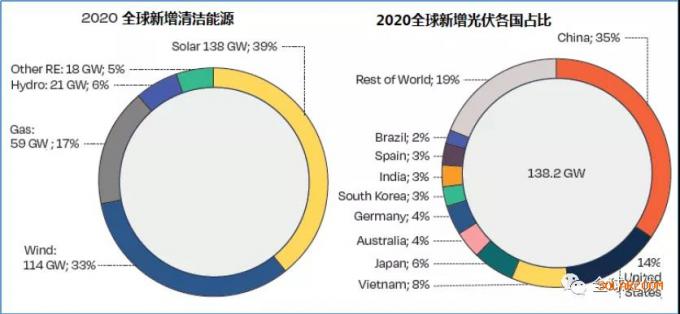

2020年全球新增发电装机中,有三分之一是太阳能,太阳能发电已经确认在所有新增发电技术中的主导地位。2020年排名前五的太阳能市场是中国(48.2吉瓦)、美国(19.2吉瓦)、越南(11.6吉瓦)、日本(8.2吉瓦)和澳大利亚(5.1吉瓦)。

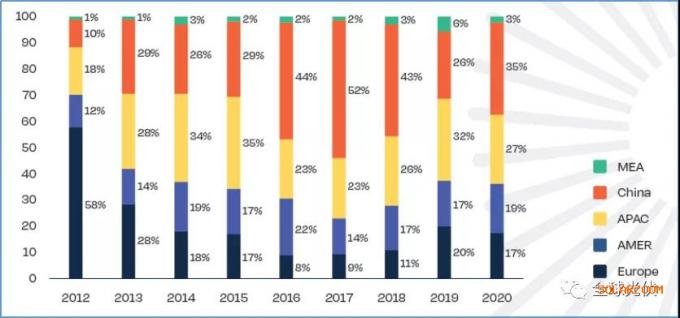

2020年,有18个国家新增光伏超过1吉瓦,而2019年是17个国家,2018年仅为11个国家。太阳能正在继续其增长轨迹,未来四年太阳能安装量将超过此前预期,到2022年将实现年新增装机超过200吉瓦, 2023年将有29个国家年增光伏超过1吉瓦。

而从2013年起,中国年新增光伏装机就牢牢地占据了全球各国排行榜的首位。即便出现2018和2019年的下滑,也无法撼动中国新增及累计光伏装机量第一的地位。

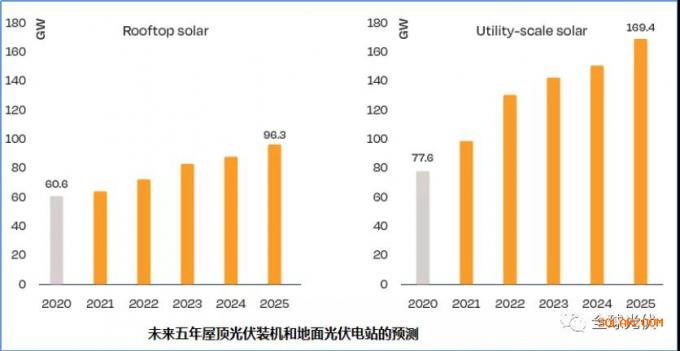

未来五年,针对屋顶光伏和地面光伏电站的发展趋势,SolarPower Europe预计:由于各国双碳目标的压力,率先实现平价的屋顶光伏,竞争力更好,表现会比较抢眼,尽管总量仍不如地面光伏电站。此后地面光伏电站的占比将逐年增加。

在太阳能历史悠久的成本竞争力和多功能性的推动下,大多数国家的表现远好于预期。在不可预测的一年里,太阳能投资提供了一种安全感和控制感,也成为全球疫情经济复苏的重要推手,而太阳能的未来看起来更加光明。

扫一扫关注微信

扫一扫关注微信

{kind=link}