2019-06-24 17:40

中信证券指出,公司在手订单充足,同时积极布局新技术光伏电池生产设备和其他领域专用设备,长期成长空间广阔。公司2019-21年预测业绩复合增速超过30%,建议给予2019年30倍PE估值,目标价160元,首次覆盖给予“买入”评级。预计2019/20/21年归母净利润2.7/3.3/4.1亿元,对应PE为21/18/14倍。

中信证券指出,公司在手订单充足,同时积极布局新技术光伏电池生产设备和其他领域专用设备,长期成长空间广阔。公司2019-21年预测业绩复合增速超过30%,建议给予2019年30倍PE估值,目标价160元,首次覆盖给予“买入”评级。预计2019/20/21年归母净利润2.7/3.3/4.1亿元,对应PE为21/18/14倍。

8月12日,英力股份(300956.SZ)发布2025年半年度报告。今年上半年,公司营收与利润均取得双位数增长,其中营业收入为10.50亿元,同比增长39.62%;归母净利润为627.73万元,同比增长23.06%。资料显示...

8月8日,深圳市禾望电气股份有限公司(以下简称"禾望电气")披露2025年半年度报告。2025年上半年,公司实现营业总收入18.84亿元,同比增长36.39%;归属于上市公司股东的净利润2.43亿元,同比增长56....

美国FTC Solar的2025年第二季度财报数据显示,营收同比增长75%。从数据来看,FTC Solar的 "增长" 并非空穴来风。2025年第一季度65.3%的同比增幅,第二季度2993万美元的营收,较去年同期翻了近一倍...

8月11日,开普检测披露2025年半年度报告。上半年,公司实现营业收入1.11亿元,同比增长3.23%;归属于上市公司股东的净利润4078.98万元,同比增长3.73%。公司半年度拟每10股派发现金红利3元(含税),...

在历经大起大落的光伏产业链上,有的公司创造了爆发式成长的"神话",有的公司却因高位时段高负债扩张,导致业绩深陷巨亏泥潭,进退两难。坐落于江苏江阴的双良节能就是后一种情形的典型案例。相比...

8月8日阳光电源午后涨超10%,高测股份涨超5%,上能电气、首航新能、固德威、锦浪科技、艾罗能源、捷佳伟创等跟涨。消息面上,中国光伏行业协会发布通知称,国家发展改革委、市场监管总局研究起草...

爱旭股份(600732)披露2025年半年度报告。2025年上半年,公司实现营业总收入84.46亿元,同比增长63.63%;归母净利润亏损2.38亿元,上年同期亏损17.45亿元;扣非净利润亏损4.24亿元,上年同期亏损24...

当前中国经济正处于从高速增长向高质量发展转型的关键阶段,"内卷式"竞争已成为制约产业升级和经济转型的主要障碍。2025年以来,国家密集出台了一系列"反内卷"政策措施,旨在遏制恶性价格战、淘...

捷佳伟创公告,预计2025年1月1日至2025年6月30日归属于上市公司股东的净利润为17亿元–19.6亿元,比上年同期增长38.65%–59.85%。扣除非经常性损益后的净利润预计为15.49亿元–18.09亿元,比上年...

多晶硅本周多晶硅价格: N型复投料主流成交价格为43元/KG,N型致密料的主流成交价格为41元/KG;N型颗粒硅主流成交价格为41元/KG。交易状况: 硅片顺价成功推动多晶硅价格再度上行,但是幅度环比缩...

光伏产业链股1日盘中发力走高,截至发稿,捷佳伟创20%涨停,海优新材涨超14%,双良节能、文科股份亦涨停,华光新材涨约9%,迈为股份涨约5%。中信证券表示,"反内卷"在国内已提升至战略行动高度,光伏...

国家能源局7月31日召开例行新闻发布会,介绍上半年可再生能源并网运行等情况。继3月底全国风电、光伏装机历史性超过火电后,5月底非化石能源发电装机容量占比首次突破六成。今年上半年,风电和光...

中国华电坚持生产经营与资本运营双轮驱动,多措并举运用IPO上市、资产重组、股份增持、搭建公募REITs创新平台等资本市场工具,控股上市公司数量增至7家,总市值从2020年末的535亿元增长至2025年7...

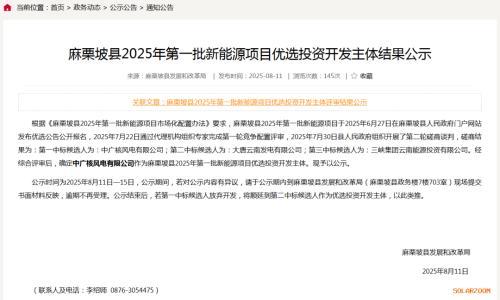

据国家能源局网站消息,国家能源局发布《关于2025年6月全国新增建档立卡新能源发电(不含户用光伏)项目情况的公告》。2025年6月,全国新增建档立卡新能源发电(不含户用光伏)项目共5236个,其中风...

7月28日,琏升科技发布2025年第四次临时股东大会决议公告。根据公告,琏升科技于7月28日召开股东大会,审议通过了《关于公司控股孙公司拟增资扩股引入投资者的议案》。琏升科技股东大会同意控股...

光伏头条(微信号: PV-2005)获悉,7月29日,酉立智能正式开启申购,即将登陆北交所。发行价23.99元/股市盈率11.29倍酉立智能聚焦光伏支架核心零部件的研发、生产和销售。酉立智能主营产品包括光伏...

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}