5月18日,资本邦获悉,近日,上海海优威新材料股份有限公司(下称“海优新材”)科创板IPO获上交所受理,海通证券担任保荐机构。

海优新材为新三板挂牌公司,2015年1月22日挂牌新三板,公司是从事特种高分子薄膜研发、生产和销售的高新技术企业。公司以薄膜技术为核心,长期立足于新能源、新材料产业,致力于为客户提供中高端薄膜产品。目前公司主要产品为透明EVA胶膜、白色增效EVA胶膜、多层共挤POE胶膜及玻璃胶膜等薄膜产品。

海优新材早在2016年10月21日就向上海证监局报送上市辅导备案材料,进入上市辅导阶段。

财务数据显示,海优新材2017年、2018年、2019年营收分别为6.44亿元、7.15亿元、10.63亿元;同期对应的净利润分别为3469.23万元、2750.96万元、6688.05万元。

公司根据《上海证券交易所科创板股票发行上市审核规则》的要求,结合企业自身规模、经营情况、盈利情况等因素综合考量,选择的具体上市标准为:“预计市值不低于人民币10亿元,最近二年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

公司符合科创属性要求和行业领域要求:

公司主营业务为特种高分子薄膜产品的研发、生产与销售,目前主要产品为EVA胶膜,主要应用于太阳能组件的封装。因此,公司行业属于《战略性新兴产业分类(2018)》中“3新材料产业”之“3.3先进石化化工新材料”之“3.3.5高性能膜材料制造”之“3.3.5.6光伏用膜制造”;属于《申报及推荐暂行规定》第三条所规定的(三)新材料领域-先进石化化工新材料行业。

1、报告期内,公司累计研发费用金额为8,838.27万元;

2、公司目前拥有发明专利14项,全部与主营业务相关,其中目前形成主营业务收入相关发明专利为8项;

3、公司最近3年营业收入分别为64,375.65万元、71,543.29万元及106,322.00万元,复合增长率28.51%,且最近一年营业收入达到3亿元。

综上,发行人符合《科创属性评价指引(试行)》以及《上海证券交易所科创板企业发行上市申报及推荐暂行规定》关于科创属性的指标要求。

海优新材称本次拟募资6亿元用于年产1.7亿平米高分子特种膜技术改造项目和补充流动资金及偿还银行贷款。

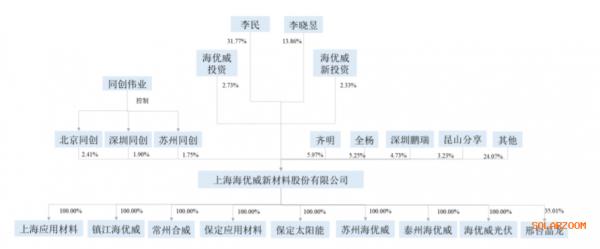

截至本招股说明书签署日,李民、李晓昱为公司实际控制人,持股5%以上的主要股东为李民、李晓昱、海优威投资与海优威新投资(实际控制人控制的持股平台)、齐明、全杨、同创伟业(通过北京同创、深圳同创、苏州同创间接控制公司6.06%股份),股东人数合计83名。

海优新材坦言公司存在以下风险:

(一)产业政策变化风险

公司薄膜产品目前主要应用于光伏封装行业。在行业发展初期,对成本较高的光伏产业,各国政府通过扶持及补贴等方式进行培育引导,使其发电成本大幅下降,市场竞争力大幅提高,在部分国家或地区实现“平价上网”,商业化条件不断成熟。随着行业的快速发展与技术进步,为防止出现过度补贴或激励,阻碍行业进步和市场优胜劣汰,各国政府补贴政策也在逐步“退坡”。

就报告期内而言,2018年“5*31”新政推出后,中国光伏补贴的装机规模和购买电价标准均下调,国内光伏市场需求及产业链各环节受到较大影响,从而对整体国内市场及公司经营业绩带来不利影响。自2019年1月以来,国家能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》等政策,推进风电、光伏发电平价上网项目和低价上网试点项目建设。上述因素为包括发行人在内的行业领先企业带来新的发展机遇与挑战。若未来产业政策出现负面影响,将可能对行业整体与公司经营业绩产生一定不利影响。

(二)下游行业波动风险

公司下游目前主要为光伏组件行业。光伏发电作为绿色清洁能源,符合能源转型发展方向,在能源革命中具有重要作用,然而行业作为战略新型产业,易受各类因素影响而呈现一定波动性。若未来下游行业受宏观经济状况、产业政策、产业链各环节发展均衡程度、市场需求、其他能源竞争比较优势等因素影响,使得对于光伏封装胶膜的需求下降,且公司无法较好应对上述因素带来的负面冲击,将可能对公司经营情况产生负面影响。

(三)原材料价格波动的风险

公司光伏封装用胶膜生产过程中所需要原材料主要为EVA树脂,报告期内其采购额占公司原材料采购总额约90%。EVA树脂的主要原材料为原油,而原油价格与国际经济景气度、地缘政治、科技进步、主要原油联盟价格政策以及投机炒作等因素相关,价格存在重大波动的可能,从而使得公司主要原材料EVA树脂的市场价格具有波动性。若未来公司主要原材料市场价格出现异常波动,公司产品售价未能作出相应调整以转移成本波动的压力,或公司未能及时把握原料市场行情变化并及时合理安排采购计划,则有可能面临原料采购成本大幅波动从而影响经营业绩的风险。

(四)技术更新的风险

太阳能光伏行业属于高新技术产业,公司主营产品光伏封装胶膜作为光伏组件的主要封装材料,存在着较高的技术壁垒。为保证胶膜的透光率、粘合度以及抗紫外线能力,公司需要自行研制原料配方并且优化EVA等原料改性工艺以保证产成品的稳定性。

虽然现阶段公司凭借优质的技术工艺、经验丰富的技术人才,在市场中拥有较高的行业地位以及品牌知名度。但光伏行业作为新兴行业,其生产技术和产品性能处于快速革新中,随着技术的不断更新换代,如果公司在技术革新和研发成果应用等方面不能与时俱进,将可能被其他具有新产品、新技术的公司赶超,从而影响公司发展前景。

(五)经营业绩波动的风险

2017-2019年度,公司营业收入分别为64,375.65万元、71,543.29万元及106,322.00万元,增长较快;归属于发行人股东的净利润分别为3,532.66万元、2,761.60万元及6,688.05万元,呈现一定的波动性。随着下游市场需求不断涌现,公司产品虽然具有广阔的市场空间,但宏观经济、下游需求、行业竞争格局等外部因素以及公司管理水平、技术创新能力等内部因素都将影响公司的整体经营业绩,若未来上述因素发生重大不利变化,将导致公司未来经营业绩存在较大幅度波动的风险。

(六)应收账款回收及应收票据承兑风险

2017年末、2018年末及2019年末,公司应收账款账面价值分别为28,363.59万元、22,619.81万元及27,474.44万元,应收票据账面价值分别为20,127.28万元、28,190.75万元及25,371.55万元,合计占各期末合并报表资产总额的比例分别为67.64%、62.45%及50.70%。随着公司业务的快速发展,公司应收账款、应收票据金额可能上升。如果客户信用管理制度未能有效执行,或者下游客户因经营过程受宏观经济、市场需求、产品质量不理想等因素导致其经营出现困难,将会导致公司应收账款及应收票据存在无法收回或者无法承兑的风险,从而对公司的收入质量及现金流量造成不利影响。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}