时隔两个多月,双良节能拟建设年产50GW单晶硅拉晶项目有了新进展。

11月25日晚,双良节能公告,拟设立新的全资孙公司双良晶硅新材料(包头)有限公司,投建年产50GW单晶硅拉晶项目。

项目地点位于包头稀土高新技术产业开发区,紧邻双良硅材料(包头)有限公司(下称双良硅材)单晶硅项目用地。具体建设内容主要包含拉晶车间、变电站、动力中心、仓库、污水站、氩气回收站等,总投资105亿元,建设期为两年。

上述全资孙公司注册资本20亿元,已完成工商注册登记手续,并取得了营业执照。

事实上,早在9月8日,双良节能就公告,拟设立新的全资孙公司,作为在包头投资建设年产50GW单晶硅拉晶项目的投资运营主体。

在双良节能看来,本次对外投资旨在凭借丰富的行业经验和技术积累,在原先包头40GW单晶硅项目基础上进一步扩大光伏单晶硅产能、做强单晶硅环节。

该公司表示,当前单晶硅片行业竞争加剧,未来行业将由规模和成本竞争,转向综合实力竞争。作为后进入者,如果不能继续保持先进产能地位、产品差异化竞争,该公司将面临市场份额下降、竞争优势丧失的风险。

扩产背后,过剩隐忧

一方面企业在抓紧扩产,另一方面随着新增硅片产能逐渐释放,行业面临产能过剩风险。

近期,隆基、TCL中环等硅片巨头相继下调硅片价格。硅片价格下降的重要原因是硅片产能超配导致供给过剩、硅料流通库存出清。

中信证券统计中国TOP15硅片企业数据显示,预计今年新增硅片产能226.5 GW,累计达559.11GW。CPIA预测今年全球光伏新增装机量约230GW,按照1:1.2的容配比计算,对应硅片需求为276GW。

川财证券预计,硅片产能或将面临过剩压力。随着后续新增产能加速释放,硅片价格有望逐步回落,行业格局或将重塑,盈利或将承压。

而为保障上游原材料,今年双良节能也频繁与上游签订长单。据不完全统计,该公司年内已经签订五份硅料订单,以签订时的硅料价格计算,采购额达2272.16亿元,硅料的采购对象包括通威股份、新特能源、上海东方希望能源,采购期限已经签到2030年。

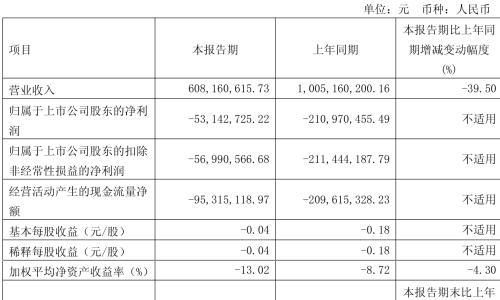

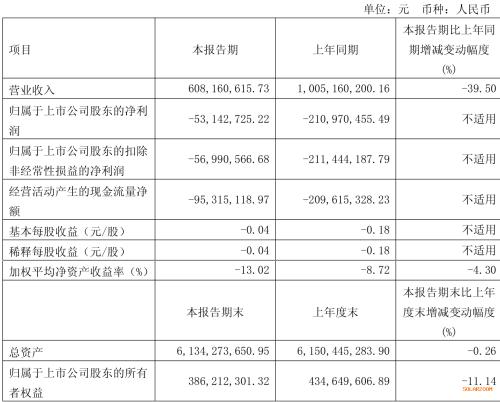

频繁的采购及项目扩张,也引发市场对双良节能资金能力的担忧。2016年-2020年,双良节能资产负债率维持在40%-51%之间的水平。今年上半年,双良节能负债率高达82.65%,创历史最高。

截至三季度末,该公司负债额增至166.74亿元,较去年底增加1.55倍;因同期总资产大幅增加,负债率降至71.17%,但仍高于光伏同行。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}