东南亚国家一直在提高太阳能装机容量。根据研究公司Rystad Energy的数据,从2023年到2025年,可再生能源领域的投资将超过760亿美元,而且这一投资额丝毫没有放缓的迹象。

其中大部分支出将由太阳能、风能和地热投资驱动,2022年-2026年间,越南、菲律宾和印度尼西亚将引领东南亚低碳行业的支出。

越南在各类可再生能源上的支出超过350亿美元,其中,陆上风电占支出的主要部分,越南的太阳能行业仍有相当大的潜力。

越南、菲律宾、印尼

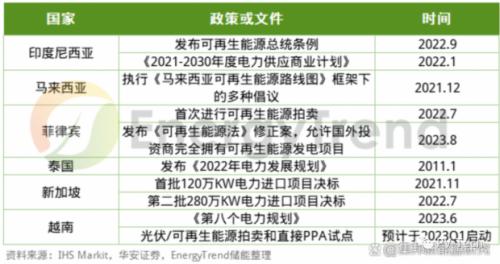

2023年5月,越南政府批准了一项可再生能源电力开发计划,其中包括为户用和商业场所建造屋顶太阳能的计划。至2030年,一半的办公楼和住宅将使用屋顶太阳能自发电供现场使用,但所发电力不会出售给国家电力系统。

菲律宾在可再生能源领域的投入超过300亿美元,是东南亚支出第二高的国家。与该地区其他国家相比,菲律宾在太阳能领域的支出将是最高的。2022年-2026年,支出将超过100亿美元。

Rystad Energy可再生能源和电力初级分析师Tristan Pheh表示,在为太阳能开发商提供承购机制(如招标和与配电商签订供电协议)领域,菲律宾是最活跃的市场。

法律还允许可再生能源的完全外资所有权,这会吸引国外可再生能源开发商。

此外,菲律宾还制定了雄心勃勃的太阳能开发计划。在菲律宾能源部发布的《国家可再生能源计划》中,菲律宾的目标是至2040年,光伏装机容量达到27GW。

《全球能源监测》数据显示,截至2023年1月,菲律宾的太阳能电站容量为1.8GW。为实现太阳能增长目标,菲律宾近期将开展多个项目,包括在拉古纳湖上建设的1.3GW漂浮光伏(FPV)项目。同时,菲律宾能源部还在最近一轮绿色能源招标中签署了1.96GW太阳能光伏项目。

在这1.96GW容量中,几乎所有项目都是地面光伏项目,建设期为2024年-2026年,其中90MW为漂浮光伏项目,约10MW为屋顶项目。能源部公布了一系列项目的中标方完整名单。

排在越南和菲律宾之后的是印度尼西亚。印尼在可再生能源方面的支出预计将达到约300亿美元,其中水电、地热和太阳能是最受关注的领域。

"越南、菲律宾和印度尼西亚拥有丰富的可再生能源资源,包括但不限于太阳能、风能、地热能和水电潜力,可再生能源的增长实现了能源供应的多样化,促进了能源安全,因为这些国家通常依赖煤炭的使用。"

发展太阳能面临的挑战

然而,在东南亚投资可再生能源面临着多重挑战。Pheh表示,政策支持也是开发太阳能的一个重要因素,因为大多数国家的激励措施有时在时间上不一致,也不明确。

"例如,越南两年来一直没有为太阳能提供承购机制。但是今年,越南宣布为已完工但尚未投产的项目提供临时价格,这些项目价格接近上网电价的50%。在马来西亚,太阳能招标也从2021年起暂停。监管机构直到今年才通过企业购电协议(PPA)重新引入大型地面太阳能项目。”

Pheh补充表示,土地供应是可能阻碍这一地区太阳能发展的主要问题之一。

"东南亚的土地广泛用于农业,"虽然使用漂浮项目可以在一定程度上缓解这一问题,但整个地区的土地仍然十分紧缺。"举例来说,在泰国,开发商在使用预留给种植园的土地时,与农业部门发生了纠纷。

东南亚的漂浮光伏

此前,PV Tech报道称,至2031年,全球FPV市场将超过6GW,其中中国、印度和东南亚将占据大部分份额,因为东南亚的开发商正在为新项目寻找空间。

至2031年,中国的漂浮光伏装机累计将超过13GW,印度和印度尼西亚将分别超过10GW和8GW。在至2031年FPV累计装机容量超过500MW的前十个国家中,东南亚国家越南(3265MW)、泰国(3265MW)、马来西亚(2201MW)和老挝(1874MW)是其中四个。

根据美国国家可再生能源实验室的一份报告,至2037年,泰国计划在九个不同的水电站水库上建设逾2.7GW FPV。泰国拥有巨大的FPV技术潜力,水库发电量为33-65GW,天然水体发电量为68-152GW。

与自然水体(13-30GW)相比,马来西亚在水库(23-54GW)上建设FPV的潜力更大。

谈到这一现象时,Pheh表示,大多数国家的地理位置都具有较高的太阳辐照度,因此可以在天然水体上建设太阳能光伏电站。

"漂浮光伏发电项目的开发也是对这一地区广泛使用的水电的补充,因为水库是最有利于漂浮光伏发电的环境。”

来自欧洲企业的投资

不仅东南亚的可再生能源公司在这一地区开发太阳能项目,欧洲的企业也在开发太阳能项目。

今年9月,德国可再生能源公司BayWar.e宣布与瑞士基础设施投资管理公司SUSI Partners建立合作伙伴关系,将SUSI Partner旗下以东南亚为重点的亚洲能源转型基金资金用于与工商企业合作开发屋顶光伏项目。

这种伙伴关系以光伏项目的端到端开发、建设和运营为中心,每个项目的容量可达20MWp,通过与知名企业签订购电协议启动。

泰国、马来西亚、越南、菲律宾和印度尼西亚将成为这一伙伴关系的主要市场。

BayWar.e.亚太区马来西亚总经理Niranpal Singh表示:"我们希望通过这种合作关系,企业能够更快、更有效地采用PPA和屋顶安装技术。"项目仍然需要根据国家经济情况进行本地开发。

"随着时间的推移,这种情况可能会发生变化,私人项目业主和投资者的跨境参与将启动这一趋势。"

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}