光伏发电是我国能源未来发展方向,经过国家政策调整和引导,行业从“出口拉动型”转变为更为健康持久的“需求拉动型”模式。光伏电站的建设与运营也成为盈利丰厚、炙手可热的领域。

(一)光伏发电,未来能源发展的趋势

1、太阳能,取之不竭的能量

太阳表面放射出的能量,到达地球大气圈外时,总辐射量为1.73×1014KW,辐射能量密度约为1.39KW/m2(此值为太阳常数SolarConstant),这些能量中,大约30%的能量反射回宇宙中,23%被大气层吸收,47%到达地球表面。

以此计算,太阳每年投射到地球上的辐射能高达1.05×1018KWh,相当于3.4×1014吨标准煤,其中,可开发太阳能潜力约1.05×1013吨标准煤,大约为全世界每年能源消耗总量(约170亿吨标准煤)的617倍。这样巨大的能量,我们按目前太阳的质量消耗速率计,仍可维持6×1010年,因此,可以说,太阳能是“取之不尽,用之不竭”的能源。

2、我国太阳能资源丰富,全球第二

我国国土面积广袤,太阳能资源储量全球第二,仅次于美国。我国陆地每年接受的太阳能辐射能理论估算值为1.47×1016KWh,约合标准煤4.7×1012吨,相当于我国每年能源消耗总量(约36亿吨标准煤)的1000多倍,资源非常丰富。但目前,我国太阳能发电仅开发了不足0.03%,未来发展空间巨大。

太阳能发电是太阳能利用最为普遍的路径之一。根据太阳能发电原理的不同,主要分为光伏发电和光热发电,其中,光伏发电占我国太阳能发电行业装机99%以上,全球太阳能发电行业装机90%以上,是最广泛的利用方式。

3、光伏发电,潜力巨大,未来能源主角

在2014年北京APEC会议,中美双方发表气候变化联合声明。中方提出,在2030年前后,二氧化碳排放量达到峰值,并计划在同年实现非化石能源占一次能源消费比重的20%左右。中美两个大国的表态,预示着清洁化、可再生化,已成为能源未来发展的趋势,而太阳能恰恰兼备清洁和可再生的属性。目前,我国非化石能源消费占一次能源消费比重仅为9.8%,要实现以上目标,未来我国太阳能、风电等将迎来大发展的契机。

根据发电入网方式的不同,光伏发电分为集中式光伏发电和分布式光伏发电。目前,国内集中式电站模式较为成熟。而从土地资源稀缺、能量有效利用等因素分析,未来分布式电站将成为主要发展方向。

●集中式光伏电站:地面集中式大型并网光伏电站一般都是国家级电站,主要特点是将所发电能直接输送到电网,由电网统一调配向用户供电。

●分布式光伏电站:屋顶分布式光伏电站指在用户所在场地或附近建设运行,以用户侧自发自用为主、多余电量上网且在配电网系统平衡调节为特征的光伏项目。2014年,国家电网出台《关于做好分布式电源并网服务工作的意见》,进一步放大分布式电源的定义范围,将“35kv电压等级接入(或10KV电压等级接入规模大于6MW),但是自发自用比例大于50%的电源项目”同样定义为分布式电源。

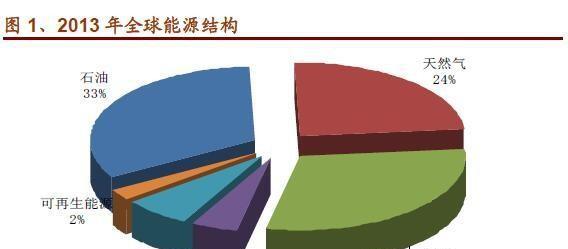

从全球的视角来看,截至2014年,全球能源结构中,石油、煤炭、天然气仍然位列一次能源前三甲,分别占全球能源消耗总量的32.9%、30.1%和23.7%,比重有所下降。而可再生能源(包含风电、太阳能等)占到2.2%,较2010年提升了近1个百分点。

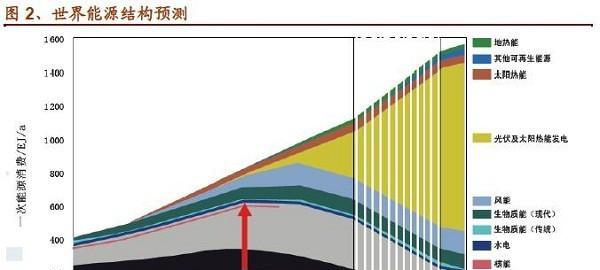

虽然目前太阳能占全球能源消耗的比重很低,但世界各国普遍看好太阳能未来的发展。根据欧洲光伏工业协会EPIA预测,太阳能光伏发电在21世纪会占据世界能源消费的重要席位,不但要替代部分常规能源,而且将成为世界能源供应的主体。

●到2030年,可再生能源在总能源结构中将占到30%以上,而太阳能光伏发电在世界总电力供应中的占比也将达到10%以上;

●到2040年,可再生能源将占总能耗的50%以上,太阳能光伏发电将占总电力的20%以上;

●到21世纪末,可再生能源在能源结构中将占到80%以上,太阳能发电将占到60%以上。

这些数字足以显示出光伏发电的发展前景及其在能源领域重要的战略地位。

(二)我国光伏产业发展历程

1、我国光伏电站发展历史

我国太阳能发电建设始于上世纪70年代,主要经历了以下几个阶段:

●初始阶段:受高成本等因素限制,光伏发电发展缓慢,很长时间内仅限于小功率电源系统,难以实现大规模发展。

●起步阶段:2000年后,国家启动了送电到乡、光明工程等一系列扶持项目,为偏远无电地区解决用电问题。随着光伏发电技术成熟、成本逐步降低、上网电价初步明确以及国家改善能源结构的需要日益增加,集中式光伏发电得到了迅猛的发展。从2009年开始,我国启动了光电建筑应用示范项目、金太阳示范工程和大型光伏电站特许权招标,在这些项目的带动下,我国的光伏发电容量得到了大幅度的提高。

●寒冬阶段:2012年,美国挑起“双反”,后来欧洲加入贸易战阵营,我国光伏产业发展遭遇重挫,大批企业倒闭,但我国光伏企业正快速调转船头回归国内市场,同时,政府加大了对光伏应用的支持力度,发布《太阳能发电发展“十二五”规划》,以及分布式光伏发电规模化应用示范区等举措,再加上光伏系统投资成本不断下降,光伏应用市场迅速回暖。

●回暖阶段:2013年7月4日,国务院发布《关于促进光伏产业健康发展的若干意见》(“国八条”),明确到2015年中国总装机容量达到35GW以上,同时第一次从源头厘清和规范了补贴年限、电价结算、满发满收等核心问题,我国光伏发电装机开始出现爆发式增长。

2、我国光伏电站规模

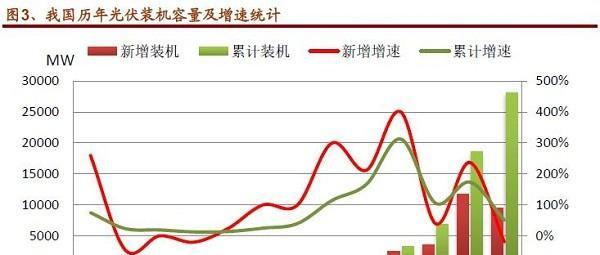

我国光伏电站装机:根据国家能源局统计数据,截至2014年底,全国累计并网运行光伏发电装机容量19.42GW,其中,集中式光伏电站16.32GW,分布式光伏3.1GW,全年累计发电量90亿Kwh。

2015年一季度,我国继续保持快速增长势头,,全国新增光伏发电累计装机容量5.04GW,远超市场预期,去年前三季度装机仅3GW,其中新增光伏电站累计装机容量438万千瓦,新增分布式光伏累计装机容量66万千瓦。一季度光伏发电量约80亿千瓦时。今年能源局目标17.8GW目标我们认为将大概率超额完成,全年装机量20GW可期。

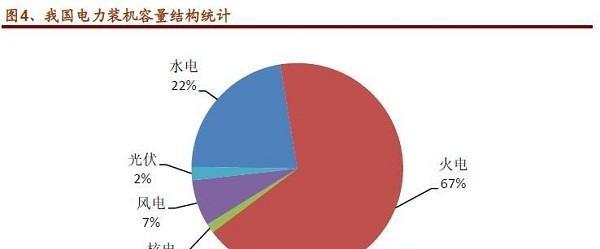

虽然我国光伏电站发展迅猛,但从电源结构上来看,截至2014年底,我国光伏电站装机占全部电力装机的比重约为2%,仍然偏低。

3、我国光伏产业发展规划

“十二五”规划的发展目标中,国家能源局对光伏装机目标进行了多次调整,从最初5GW上调到10GW,2012年5月上调至15GW,7月上调为21GW,2013年1月,这一目标再次被上调到35GW,其中,分布式装机目标为20GW,集中式并网光伏电站装机目标为15GW。

从装机规模目标的连续上调来看,我国政府鼓励发展光伏产业的态度坚定,产业扶持重心也从生产制造业转向下游运营。截至2015年3月,我国集中式光伏已完成规划目标,但分布式光伏的完成情况并不乐观,仅完成规划目标的26.65%,尚有巨大差距。

表1、我国“十二五”太阳能装机规划及完成情况

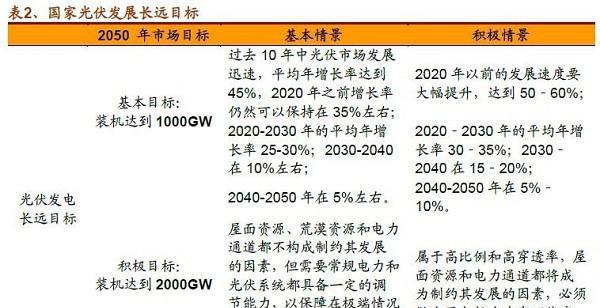

另外,作为国家层面的顶层设计,国家发改委能源研究所,对更长远的光伏战略进行了规划,到2050年,我国理想的能源结构如下:

●可再生能源做到支撑高比例电力,可再生能源技术经济性大幅提升,资源潜力不断扩大。

●我国2050年光伏发电基本市场目标将达到1000GW,积极目标达到2000GW,争取可再生能源发电量占60%以上,7.2万亿kWh。

4、我国光伏产业政策

光伏产业目前是非完全市场化产业,是政策驱动型的行业,政策是光伏产业的核心问题。整体上,我国光伏产业基本的法律框架有:

●法律保障:《可再生能源法》--明确规定电网公司应当以合理成本加合理利润的上网电价全部收购光伏发电量,超出常规上网电价的部分,通过向电力用户征收电价附加的方式在全国电网分摊。

●产业定位:光伏产业定性为战略性新兴产业--2010年国务院颁布《关于加快培育战略性新兴产业的决定》,光伏及新能源成为七大战略性新兴产业。

●产业导向:2013年7月,国务院发布《关于促进光伏产业健康发展的若干意见》(“国八条”),明确指出“光伏产业是全球能源科技和产业的重要发展方向,是具有巨大发展潜力的朝阳产业,也是我国具有国际竞争优势的战略性新兴产业”。

该文件是国内光伏电站市场启动的纲领性文件,明确到2015年中国总装机容量达到35GW以上,同时,第一次从源头厘清和规范了补贴年限、电价结算、满发满收等核心问题的政策界定,这使得光伏电站行业重新回到业务模式清晰、收益模式确定、电站产品金融属性强的正确模式。

扫一扫关注微信

扫一扫关注微信

{kind=link}