2014-12-10 17:14

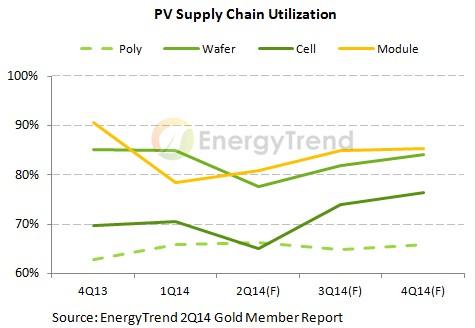

太阳能厂商第一季在英国、日本等地的需求带动下维持高稼动率,然而进入第二季却受到美、中、台双反影响,市场出货一面倒向美国,其他地区出货出现减缓。全球市场研究机构TrendForce旗下新能源事业处EnergyTrend研究经理黄公晖表示,除了台湾电池片厂受惠中国厂商出货美国比例提升、与日本市场稳定的需求外,第二季全球太阳能产业的稼动率与价格普遍都往下滑落。

黄公晖进一步指出,下半年整体太阳能供应链都有计划再增加产能,但量、价情况最主要会受到中国市场需求影响,若中国市场能维持原预估10~12GW左右的需求量,则供应链可趋向平衡;一旦中国需求不如预期,加上全球的双反疑虑以及持续增加的产能,太阳能市场将存在供过于求的风险。

全球厂商基本资料

全球太阳能需求分析预测(2012 – 2018).安装量数据(EMEA / Americas / Asia)

全球太阳能供应分析预测(2012 – 2018).产能/产出/产能利用率

全球厂商产能数据(季度、年度).多晶硅.硅片.电池.组件(硅基/非硅基)

全球厂商产出数据(季度、年度).多晶硅.硅片.电池.组件(硅基/非硅基)

太阳能现货价格趋势.多晶硅.硅片.电池.硅基组件

太阳能厂商财报数据数据库.营收/毛利润/净利等财报数据.财务比率

若您对EnergyTrend产业报告的细节以及产业报告内容有任何的建议或疑问,欢迎联系:

扫一扫关注微信

扫一扫关注微信

{kind=link}