“如今的沙特有点像90年代的中国,拥有大量的商业和投资机会。”以沙特为代表的中东地区,正成为中国光伏企业海外拓展的核心聚焦地。

近期,“能源基建狂魔”中国电建、中国能建同日公告,拿下沙特总规模7GW的风光EPC合同,总价高达312亿元。

而就在两个月前,由中国能建多个下属子公司共同承建的全球最大在建单体光伏电站项目—沙特阿尔舒巴赫2.6GW光伏电站正式实现全容量商业运行。

该项目采取N型双面光伏组件,及平单轴自动跟踪式支架,累计使用81万多根桩基、500多万片光伏面板,直接带动中国光伏设备与技术向中东市场输出。

阿尔舒巴赫光伏电站项目

在这片正在崛起的新能源发展之地上,中国光伏企业正押下重注,这既是突破内卷、寻求增量市场的主动选择,又是依托“一带一路”倡议进行海外布局的一次集体出击。

不过,国内同质化竞争的“内卷”是否会随企业出海复制到中东?

此前在东南亚、美国面临的贸易壁垒风险,是否会在中东市场重现?这些疑问仍待市场验证。

但可以肯定的是,全球光伏产业的竞争版图正随各国转型需求与企业布局加速重塑,中东作为新兴核心市场,已成为这一全球格局构建中的关键一环。

中企主导,中东光伏全产业链成型在即

特朗普的不稳定以及中美持续的博弈进一步点燃了中企对中东光伏市场的热情。

2023年,光伏的技术革命和价格战同步上演,中企出海潮再起,东南亚和美国是中企出海重心,其中东南亚已形成集群效应,尽可能向美国出口;与此同时,协鑫、TCL中环、天合光能则将目光瞄准中东的沙特与阿联酋。

2024年,光伏全产业链全球化进程加速,年内约30家中国光伏企业宣布或推进海外工厂布局。布局区域除了东南亚国家之外,阿曼、埃及、阿联酋、沙特、伊朗、土耳其等中东国家提及频次显著上升,占比达出海建厂总量的三分之一。

2025年,国内反内卷,加速出海成为企业必选项。1-9月,中东已是国内光伏企业出海的绝对热门地,出海企业已经覆盖硅料、硅片、电池、组件四大主材,及光伏支架、辅材领域。

2024-2025年宣布在中东地区建厂的中国光伏企业,如下:

根据公开信息来看,目前行业推进最快的一批中东项目,包括:

天合光能在沙特第二大城市吉达第三工业城设立了跟踪支架工厂,目前已具备3GW年产能。

中信博沙特5吉瓦光伏支架工厂一期项目于2024年9月举行开工仪式,选址于沙特吉达第三工业园内,由中能建总承包进行施工,产能预计将于今年内释放。

晶科在沙特的组件工厂,位于NEOM新城OXAGON,沙特南部制造业集群。项目预计2026年初投产,沙漠里的第一块TOPCon电池片将从这家工厂诞生。项目总投资额近10亿美元,是迄今为止晶科最大的海外投资项目。

除以上位于沙特的工厂外,位于其他国家的项目也在推进。

由联合太阳能(United Solar)主导的位于阿曼的年产10万吨多晶硅项目,计划于2025年年底前投产。项目由中国化学六建负责建设,其是中国硅料企业建设新项目的首选总包单位。该项目因联合太阳能创始人张龙根(前大全能源、晶科能源高管)备受关注,在中东市场也展现出了强大资本运作能力,三年内先后获得中国资产管理公司IDG资本、阿曼投资局(OIA)、国际金融公司(IFC)1.58、1.56、2.5亿美元的注资、融资。

阿曼晶澳电池组件项目102动力站已于今年9月完成主体结构封顶,施工单位也是中化学六建。

钧达股份阿曼光伏电池项目也在推进,根据其管理层在业绩说明会上的表述,该工厂计划于2025年底建成投产。

多数项目仍处在签署投资协议或宣布计划阶段,部分项目如正泰土耳其的工厂预计将在今年年底到明年初迎来新的进展。

从硅料到电池、组件再到支架的生产环节,加上今年扎堆出海的光伏玻璃企业,未来几年,一条完整的光伏产业链正在中东地区加速形成。

当然,项目进展不及预期的情况同样存在。中国光伏市场的波动、企业业绩的亏损以及复杂的商业谈判等因素,正在影响企业出海的进展。

更值得注意的是,国内厂商已有“卷”到中东的苗头。“大家在国内竞争,到了国外是一样的,还是面临同样的竞争。”以光伏玻璃为例,2025年计划赴中东布局的总产能达118万吨,能否完全消化是未知数。如何避免“内卷外溢”,是中企与相关部门需共同应对的问题。

方向一拍即合,落地“漫长且艰苦”

作为全球最大石油出口国,沙特正推进绿色转型以减少对石油产业的依赖。一方面,新旅游度假村、工厂及人工智能数据中心的建设需要更多电力;另一方面,推广绿色能源可释放更多石油用于出口,赚更多的钱。

沙特于2016年推出“2030愿景”,开启经济转型进程。尽管该国逐步开放,但其中还有三年疫情影响,实际完全开放的时间约两年多。

沙特密集与中国新能源企业接触是2023年,彼时中国光伏单位造价持续下降,大幅提升了可再生能源的全球吸引力,中国企业的出海需求与沙特的转型需求一拍即合。

中国互联网网友们对沙特的评价是,“土豪们可能不懂技术,但绝对尊重技术。”

财力雄厚的沙特在新能源领域投入惊人。

沙特计划到2030年实现58.7GW可再生能源装机,为此投入3800亿里亚尔(约1010亿美元);目前该目标已提升至130GW,计划届时50%电力来自可再生能源。

在沙特光伏电站开发中,沙特主权财富基金公共投资基金(PIF)发挥主导作用。

今年7月,PIF在全球主权财富基金排名中位列第四,居中东地区首位,其投资方向是中东资本流向的重要风向标。

该基金持有沙特国际电力和水务公司(ACWAPower)50%股份。ACWAPower是中东北非地区最大的电力及海水淡化项目开发、投资、运营商,总部位于沙特首都利雅得。

根据ACWAPower今年年初的数据,中国企业广泛参与了该公司在全球的48个项目,占其全球投资组合50%以上,合作金额超过500亿美元(约合人民币3664亿元)。

中东大户们也绝非“人傻钱多”,在制造业合作上目标明确:希望引入中国优势产业,尤其是制造业,服务于自身经济转型。

沙特市场具有高准入壁垒、高竞争烈度、高监管强度三大特征,企业单靠自身难以打入,如何抱好本地“大腿”至关重要。

因此,不同于此前在东南亚全资建厂,或在美建厂又被迫降低股权占比,2024年晶科能源、TCL中环、远景科技集团均宣布与沙特本地头部企业合资建厂,其他赴中东建厂的中企也多采用合作模式。

作为先行者,晶科多次表示,“沙特工厂被视为全球化2.0战略的重要标志,最大亮点在于从全资模式向合资模式的创新转型,从输出产品到输出技术和能力,从中国品牌到本地品牌。”基本显示了本次出海中东的最大特征。

但合资就意味着更多的谈判与博弈,决策难免摩擦,分歧和妥协也就来了。

晶科能源董事长李仙德曾针对出海中东建厂的问题表示,与当地基金、企业的谈判“漫长且艰苦”。

在海外市场难免吃亏,“在中东签署合同时尤其要注重细节,特别是赔偿细节,尽量不要违约,因为他们的惩罚条款非常严厉,当地企业真的会索赔很多钱。”

从协鑫的出海也能看到出海谈判的诸多变数。

协鑫在中东的最初选择之地同样为沙特,根据《钛媒体》的报道,二者在合作融资和配套支持方面始终无法谈妥,沙特基金不肯承担更多投资比例,与当地政府就工厂场地水电等支持的沟通也不顺畅,最终协鑫转战阿联酋,但谈判也充满波折。

项目开工后,新的挑战随之而来。

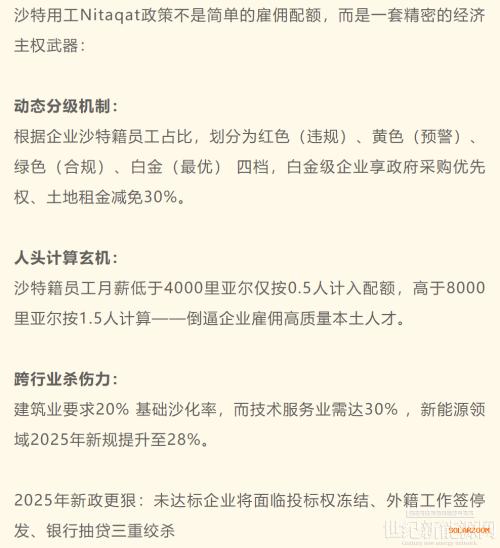

沙特政府对本地化率有明确要求,如“尼塔卡特”(Nitaqat)即沙特政府实施的劳动力本地化政策,通过配额制度要求私营部门公司雇佣一定比例的沙特国民。

有媒体对该政策的解读如下,可以大概理解一下这个政策。

在这一政策要求下,当中国“卷王”遇见松弛的沙特工人,更添几分无奈。

沙特的高温气候、宗教文化及石油带来的高福利塑造了沙特独特的劳动力市场生态,“沙特人拿着不菲薪水,却很少真正参与工作,技术能力较为有限。”

对此,中企更需灵活应对,如先大量招聘沙特人以通过监管门槛,再从中挑选少数勤奋者培养重用,其他岗位以周边国家劳工替代;也需尊重并融入当地的宗教和生活节奏,主动进行跨文化管理等。

毕竟,在沙特做好本地化率不是成本的问题,而是购买市场准入与特权的“货币”。比如晶科大力推动沙特工厂建设背后,是其在沙特市场的市占率一骑绝尘,近三年接连收获沙特大单,在未来的组件招标中或许更能获得优先权。

此外,下游市场情况直接影响项目投资回报率,需关注两大核心:一是中东工厂的产品能否进入高价值市场尤其美国,拿到高价。

二是中东本土市场的发展潜力与盈利水平,毕竟中东光伏度电价格几乎是全球最低,早在2021年4月,沙特某光伏项目以1.04美分/KWh(约合人民币0.067元/KWh),创全球最低中标电价纪录。这意味着光伏产品招标价格也较低,对投资经济性会带来不利影响。

这既考验中企的成本控制能力,更对其国际市场运作与管理水平提出更高要求。

尽管中东的雄厚财力、广阔沙漠与充足光照为光储产业提供了发展空间,但中企要在当地实现可持续发展,仍需跨越多重挑战。

打造新的光伏“朋友圈”,实现双方互惠

如今的光伏产业已是能源转型中关键的战略性新兴产业,成为各国关注的焦点。

在光伏产业全球化布局中,理解并适配全球各类贸易规则至关重要。从宏观层面看,中国外交始终秉持“平等、尊重、互惠”原则开展对话。

这一理念同样适用于中国光伏出海,让参与者都能够意识到这种贸易是双方互惠的,从而减少不必要的贸易摩擦。

事实上,中国与中东的资本互动正日益频繁。

早在2019年,中国丝路基金就作为合作伙伴参股了ACWA旗下可再生能源公司,持股比例高达49%。

今年ACWAPower正式开展中国市场业务,推进ACWAPower“中国战略”,年初就与阳光新能源、明阳智能等签署协议,推动电站开发。又与多省领导、多家能源企业进行会谈。

ACWAPower创始人兼董事长穆罕默德・阿布纳扬明确表示,这一行动的战略目标不仅在于增加发电量,更在于建立持久、稳固的合作伙伴关系,加速能源转型。

今年6月,PIF旗下沙电投资还与协鑫能科正式联手,双方将在风电、光伏、储能、抽水蓄能及源网荷储一体化等领域深度捆绑。

以上都是沙特主权财富基金PIF在中国新能源战略的关键布局,计划到2030年在华投入500亿美元,实现22GW电力装机的宏大目标。

此类资本与产业的合作也非局限于沙特。

今年9月,协鑫科技引入了一家具有中东财团背景的资方,融资54.46亿港元,资金将用于供给侧结构性改革储备、多晶硅产能结构性调整,以及巩固公司在颗粒硅技术、硅烷气领域的市场地位等。

这一合作或为协鑫与阿联酋资本合作的重要一环。早在一年前,协鑫能科就曾宣布携手阿联酋主权基金穆巴达拉投资公司计划在该国落地首个海外FBR颗粒硅项目。

此次投资协鑫科技的资方为无极资本。其创始人钱涛(TonyChin)生于上海、长于香港,早年任职于摩根士丹利与汇丰,是目前中国投资人及机构中在中东市场布局最成功的GP(普通合伙人)。

无极资本成立于2015年,原本是一家“小厂”,2024年3月,无极资本获批在阿联酋阿布扎比设立办事处,并获得了中东财团的支持,快速起势。今年4月正式获得阿布扎比金融监管局批准,取得金融牌照。在中东财团支持下,2025年近三个月内,无极资本已斥资近150亿港元投资多家港股上市公司,重点覆盖AI与新能源领域,除协鑫科技外,还包括曹操出行、蓝思科技等企业。

对中国光伏企业,尤其是行业龙头而言,中东资本的注入具有双重价值:

一方面,当前光伏行业正处于洗牌关键期,企业需大量资金完善并巩固制造业体系,中东资本不仅能缓解资金压力,还可助力企业加大技术研发投入;

另一方面,通过资本纽带,企业能获得更便捷的中东市场准入资格,抢占区域增量市场。

可见,中东资本对中国制造业体系、工业运营生态的需求清晰明确,而中国企业的技术与产业能力也恰好契合中东能源转型需求。中东资本与中国技术的“双向奔赴”,已然开启。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}