2021-08-06 21:12

2017年至今全球单晶市占率快速提升:(1)PERC及N型占比的提升,推高了单晶的应用占比;(2)金刚线切割技术大幅降低单晶硅片切片成本;(3)龙头组件厂商均全线布局单晶组件产品。

单晶高盈利引发扩产大潮,21年开始激烈竞争

高盈利推动大扩产:受价格坚挺&成本下降的双重影响,硅片盈利性逐步攀升,以隆基股份为例,其硅片毛利率由18年Q3低点的11.5%大幅提升至了20Q1的34%水平。硅片的高盈利推动行业扩产,2019年底至2021年,单晶硅片进入新一轮产能周期,行业产能从2019年的106GW扩张至2021年的349GW,2年行业产能同比增长229%。21年年底测算前十龙头企业硅片产能达到349GW,22年底达到459GW,我们预计21年下半年开启行业进入激烈竞争阶段。

硅片双龙头格局,新兴龙头加速追赶

20年双寡头占据69%市场份额,21年新兴龙头加速追赶。20年来看,隆基出货59GW,中环出货35GW,双龙头市占率69%,格局稳固;21年看,一体化厂晶科、晶澳,新兴硅片龙头上机数控奋起直追,硅片企业21年产量规划大,行业竞争激烈,不排除部分企业产量不达市场预期的可能。

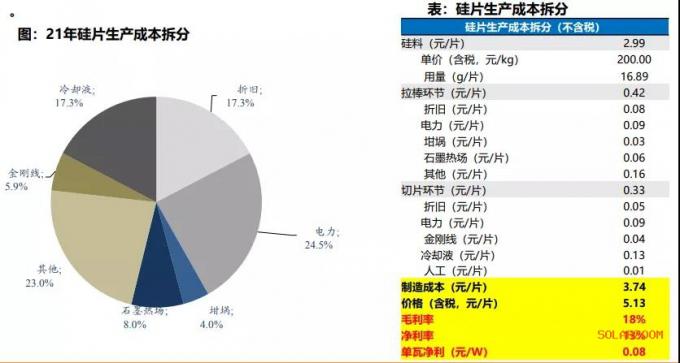

因硅片价格跟涨硅料,盈利较好,单瓦利润6分

硅片非硅主要分为拉棒+切片,其中拉棒占比约10.7%,切片占比8.48%。细拆拉棒和切片成本看,拉棒中成本占比大头的是电力、折旧和坩埚热场;切片成本占大头的是冷却液、电力和折旧、金刚线。目前硅片跟涨硅料,单瓦净利0.08元/W。后续随产业链负反馈向上传导,硅片价格承压,利润将逐渐压缩。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}