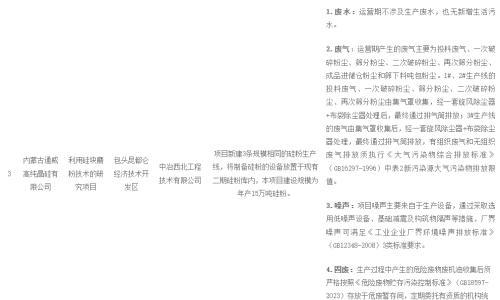

近年来,“无制造半导体”已成为全球半导体工业最重要的产业模式之一。那么,主要太阳能组件和电池制造商是否会将他们的生产线外包也转向无制造产业模式?

IHS表示,鉴于顶级供应商对他们制造技术竞争优势的高度保护,这个问题的答案是不可能。

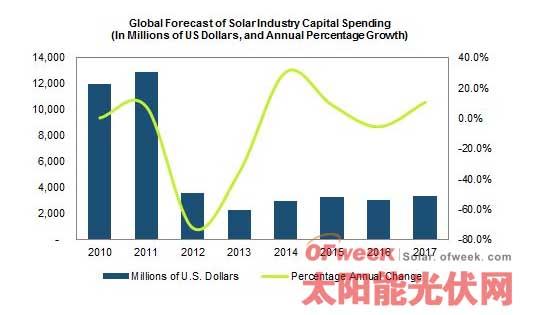

多年的过度供给使太阳能设备实现了供需平衡。因此,IHS重申了其预测,全球光伏组件、电池、铸锭、晶片和多晶硅制造商的资本支出2014年有望增长30%,达到30亿左右,这是自2011年该项支出首次出现增长。

下图显示了IHS对全球太阳能供应链的资本支出预测。

“一些分析师称,顶级中国和日本组件制造商正在利用二三级制造商的过剩制造资源扩大他们的生产力,从而避免新的资本支出。”IHS太阳能分析师JonCampos表示,“无制造已经在其它行业得到应用,一些只有小型制造资产或无资产的公司如加利福尼亚Qualcomm公司已经取得了巨大成功。但是,在光伏市场,制造技术更为专有,无制造模式无法大规模得到应用。这意味着随着未来几年的需求增长,即使其它光伏供应商有过剩的产能,领先太阳能供应商也必须不断地增加资本投资。”

光伏市场的技术专有性

太阳能业务在过去两年中经历了一次转型。一级中国晶体供应商已经在竭尽全力改进他们的制造流程。这些公司已经将他们投资的重心从长期研发转移到制造增量改进。

而且,中国政府规定光伏制造商必须在研发和设备升级上至少投资其3%的收入。这些投资代表公司非常生要的资产,因为它们会使光伏电池和组件大规模生产的学习曲线逐渐下降。与半导体市场不同,这种技术无法从其它设备供应商购买。

因此,这些公司在与其它制造商分享其专有过程技术时十分注意风险回避。他们非常不愿意提供关系自身竞争优势的信息。

“一级中国制造商愿意依赖二三级供应商产能的假设是绝不可能的。”IHS高级光伏分析师MikeSheppard,“顶级制造商肯定不愿意放弃他们过去两年改进技术、质量和对金融家或所有者可靠性的努力成果。这些公司正在努力提升自己与西方竞争对手的定位,所以更不可能。”

此外,产品越先进,一级供应商越不可能进行外包生产。相反,这些公司正在聚焦于更先进的产品以保持他们的领先地位。

资本支出趋势

一些一级制造商已经在扩大他们自己的生产力或在考虑中。尽管这些扩张起初会很小,但是它们能够提高晶片、电池或组件的效率。

中国晶科能源已经增加了其综合生产能力,而CanadianSolar正准备在印度尼西亚建成60MW的组件制造厂。这些都证实了IHS对资本支出增长复苏的预测。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}