9月4日,证监会第十七届发审委2018年第138次会议审核结果公告称,无锡上机数控股份有限公司(以下简称“上机数控”)IPO审核通过。

公司本次预计发行3150万股,约募集9.026亿元,募集资金扣除发行费用后用于精密数控机床生产线扩建项目、智能化系统建设项目、研发中心建设项目和补充流动资金。

新浪财经梳理上机数控招股书后发现,虽然近三年来公司发展迅速、营收成绩不错,但报告期内光伏收入增幅波动较大、产品结构与客户结构发生改变、并涉及专利诉讼。

二次冲关光伏持续盈利能力再被质疑

上机数控是一家专业从事精密机床研发、生产和销售的公司,主营业务按产品类别和应用方向分为高硬脆材料专用加工设备和通用磨床设备,而高硬脆材料专用加工设备具体分为光伏和蓝宝石专用设备。

2015-2017年,公司分别实现营业收入1.43亿元、2.98亿元和6.33亿元,净利润1133万元、5117万元和1.89亿元,获得扣非净利润993万元、5105万元和1.87亿元,增幅明显。

从经营数据来看,此次的过会也算是情理之中。而对上交所这一上市地点的选择,更体现了公司的颇具信心。

事实上,这已经不是公司第一次冲刺IPO了。早在2012年,其就提交了招股书,欲冲刺深交所创业板,但后来并未闯关成功。究其原因,与公司光伏产业有关。

当时证监会指出2011年下半年以来,作为其主营业务的太阳能(3.330, -0.02, -0.60%)光伏设备因受外部环境影响,部分订单存在取消和延迟执行的情况,下游行业的需求波动也将对公司经营产生不利影响,因此对其盈利能力是否能够存续抱有疑问。

而时隔6年,上机数控并未改变这一状况。据招股书显示,报告期内,光伏专用加工设备收入占主营收入的比例分别为17.21%、82.26%以及93.88%,数据呈逐年上升趋势,可见公司对光伏营收的依赖越来越明显。与之对应,影响光伏产业的不利因素依然存在。

因此,证监会在此次发审会上也询问了同样的问题。这次,上机数控称,近年来,在得益于国家不断出台产业支持政策的引导下,光伏行业的市场格局由严重依赖出口转变为内销和外销双向驱动的产业结构,产业整体健康度得到了较大改善。

但尽管如此,公司依然提示了风险,“未来若国家不再出台相关支持政策或减少支持力度,亦或行业发生不利变化或周期性波动等情况,公司的经营仍将会受到一定影响”。

大客户需求波动大业绩“靠天吃饭”?

此外,公司还在招股书中称,已经与协鑫集团、阿特斯、晶科能源、奥瑞德(3.630, -0.08, -2.16%)(维权)等国内主要光伏、蓝宝石厂商建立了长期稳定的合作关系。

然而事实真是如此吗?新浪财经仔细阅读了招股书中有关十大客户的内容,发现客户采购情况其实波动很大,对公司盈利情况极易造成影响。

据招股书,公司报告期内前十大客户收入占营业收入的比例分别为70.13%、83.48%及73.14%,客户集中度较高。

而把客户单拎出来说,排行榜上位列第二位的协鑫集团2015-2017的采购额分别为825.24万元、1.19亿元和3696.73万元,占当期营业收入比例的5.76%、40.15%、5.84%,波动幅度可谓是大起大落。

再看第四名的奥瑞德光电及其子公司,2015年其为前十大客户首位,采购额6681.38万元,占营收比例为46.65%,然而到了2016年,就从第一跌落到第四,采购额也只剩下1965.81万元,占营收比例只为6.61%,甚至到了2017年,在前十大客户中已经找不到这家公司的身影。

而另一方面,公司的前十大客户行业也经历了波动,新浪财经发现,2015年蓝宝石专用设备为其主要收入来源,到2016、2017年光伏专用设备的收入大幅增长,已成为了最主要产品,这和光伏行业的景气程度趋势一致。

都说光伏产业是“靠天吃饭”,公司的销售情况想必会因此受到一定压力。

值得注意的是,公司产品产销率2015-2017分别为111.21%、121.08%、99.86%,销量虽有上升但产能利用率渐有不足,未来是否会发生产能过剩的问题也未可知。

涉嫌专利诉讼拳头产品还能销售否?

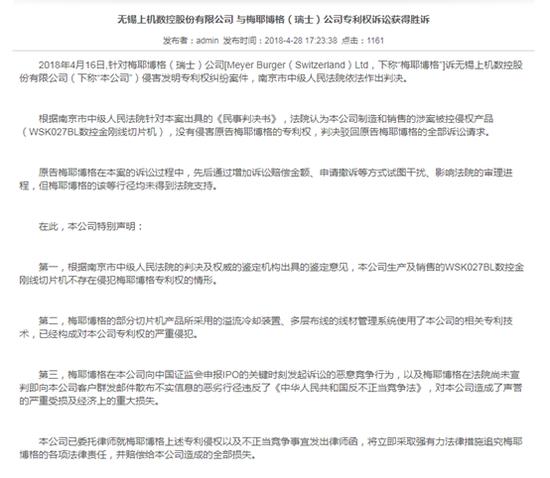

在招股书中,上机数控提到了一项有关公司最主要产品数控金刚线切片机的诉讼。

2018年2月,梅耶博格(瑞士)公司诉上机数控、扬州伟业创新科技有限公司侵害其“线材管理系统”的发明专利,具体诉讼请求中既要求上机数控停止制造、销售及许诺销售涉嫌侵犯该数控金刚线切片机产品,且要求经济赔偿共计逾1亿元。

据悉,梅耶博格诉讼中的这款产品是上机数控的第一大拳头产品,在2016、2017年产生的销售收入分别占当期主营业务收入的68.58%及87.22%。因此,一旦该产品被判定停止制造及销售,将对公司产生极大的经济损失。

然而,招股书中并未提到诉讼结果,也就有财经大V在微博上对这一专利诉讼提出了质疑。对此,证监会在发审会上也进行了询问,结果到底如何呢?

记者在裁判文书网和天眼查进行了查询,但并未搜索出相关诉讼,却在上机数控的官网上看见了公司的报道。

这则发布于2018年4月28日的新闻显示,2018年4月16日南京市中院对此进行了判决,上机数控获得胜诉,而从此次发审会通过的情况来看,证监会自然也是认可了这一结果。

虽然此次化险为夷,但由于精密机床产品在技术原理、生产工艺方面存在一定的共通,未来仍有可能存在侵犯他人知识产权,从而损害盈利能力的风险。

除此之外,上机数控还存在着一些别的问题,如存货高企且周转速度较低、资产负债率上升、应收账款未及时收回、研发与销售费用差异巨大等问题,这些都有可能影响公司资金周转速度和现金流量,从而对公司业绩、盈利能力产生影响。

因此,公司未来业绩表现如何,会否被投资者在二级市场上看好,还需要市场检验。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}