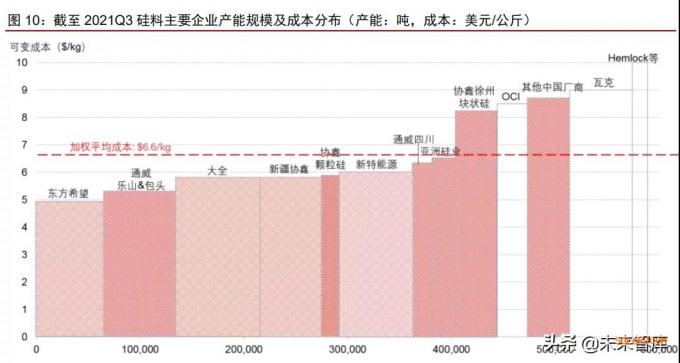

国内硅料龙头厂商具备显著成本优势。硅料行业产能成本曲线相对陡峭,国内头部厂商成本优势明显。短期内,在行业供需偏紧阶段,优质企业将收获显著超额利润,盈利增长具备高弹性;长期来看,龙头持续引领产能扩张,供需格局及产品价格有望回归合理区间。

预计2021/22年光伏硅料年化有效产能约57/78万吨。根据有色金属协会硅业分会统计,并结合主要厂商扩产节奏,测算得2021年末全球太阳能级硅料名义产能将达65万吨左右(含颗粒硅),考虑产能爬坡进度和能耗“双控”等措施影响,预计年化有效产能将达约57万吨,其中国内约47万吨,海外约10万吨。预计2022年行业产能释放进度将明显加快,年末名义产能或达113万吨左右,而年化有效产能将达78万吨左右,且有效产能增长或主要集中于2022H2。

硅料供需紧平衡格局或延续至2022年。基于我们对于2021/22年全球光伏新增装机预期160/210GW,以及1:1.2的容配比及存货比例,预计全球新增光伏装机对应的组件需求为192/252GW,对应组件生产对应的硅料需求量约56/71万吨。相较2021H2硅料供不应求的情况,2022H1行业供需紧张情况有望逐步趋缓,但考虑到在其直接下游硅片环节集中扩产的情况下,新硅片产能采购开工的硬性需求,或放大硅料供需紧张程度,供给或仍然偏紧。

硅片新产能加速落地,带动硅料供需进一步趋紧。硅料价格波动不仅受行业实际供给与终端装机需求差额决定,还明显受其直接下游硅片环节新增产能投放进度与硅料产能增长进度差异影响。尤其在2021Q2、Q4单晶硅片产能投放节奏加快、硅片扩产节奏较硅料扩产节奏差额拉大的情况下,硅料价格往往进入急涨阶段。

2022年硅料供给或逐步边际宽松,但紧平衡格局下均价或仍将维持在150元/kg以上。受硅料供不应求影响,2021年硅料价格持续大幅上涨,单晶致密料价格由年初约86元/kg目前已攀升至270元/kg,涨幅超200%。考虑到硅料供给与终端需求预计仍将整体维持较为紧张状态,且下游单晶硅片新产能大幅释放将拉升对硅料集中采购规模,放大硅料供应短板,对硅料价格将形成较强支撑。总体来看,预计2022年硅料价格较2021H2的高位将稳步回落,但均价仍有望保持在150元/kg以上。

金属硅产能供应紧张,价格快速升至高位。金属硅作为多晶硅等产品的主要原材料,受近期新疆、云南、四川等主产区能耗“双控”措施的影响,开工率受明显限制,供给端出现阶段性收缩;而需求端随着有机硅、多晶硅终端用量的持续增长,以及新扩产能的集中释放,出现了明显的供需缺口。2021Q3以来,金属硅价格盈利大幅上涨,从此前不足1.5万元/吨的均价快速攀升,9月底一度达7万元/吨左右。尽管近期由于有机硅等下游新产能出现延后或现有产能检修的情况,造成金属硅短期价格回落,上周下调加快,这周☞☞出现大跳水,价格回落接近5万/吨。

硅料盈利仍将维持高位。硅料价格大涨显著抬升了厂商盈利能力,头部厂商毛利率一度从年初45%大幅提升至Q3高点的75%左右;但金属硅价格高企在一定程度上侵蚀了企业利润。我们测算目前硅料和金属硅价格下,头部企业毛利率或达60%左右,环比Q3高点有所下降,但仍处于高盈利水平,预计2022年硅料优质企业仍将保持高盈利状态。此外,随着部分头部厂商新产能释放,有望量价齐升延续业绩高增长。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}