日前,《广东新能源增量项目可持续发展价格结算机制竞价规则》(征求意见稿)、《广东省新能源发电项目可持续发展价格结算机制差价结算规则》(征求意见稿)、《广东新能源参与电力市场交易细则》(征求意见稿)出台。SOLARZOOM新能源智库点评如下:

一、广东细则中值得关注的要点

(1)25年中期开展首次竞价交易,要求25年12月31日投产。

(2)机制电量申报比例上限与存量项目机制电量比例衔接,不超过90%。2025年机制电量=min(上网电量-绿电交易结算电量,上网电量×机制电量比例);2026年及以后机制电量=上网电量×机制电量比例;机制电量价差电费=机制电量×(机制电价-月度发电侧实时市场同类型电源加权平均价格)。

(3)增量项目机制电价执行期限对光伏而言是12年,到期不续。

(4)竞价成功的未投产项目,原先申报的投产时间,如果延迟6个月以内,可保留结果,但延迟部分的时间自动作废;如果延迟在6个月以上,竞价结果作废,并取消3年内资格。投产时必须满足电网的“可观、可测、可调、可控”,否则未满足条件前的机制电价不予结算。

(5)实际容量超出核准或备案容量一定范围的项目,导致实际发电利用小时数明显超出或低于合理水平的项目,不再纳入机制。

(6)纳入机制电价的电量不参与中长期交易;可参与中长期电力交易合约量上限=近三年同期月份该类型机组平均发电小时数×装机容量×ri,ri=1-新能源交易单元机制电量比例;中长期交易不再纳入偏差考核。

(7)2025年底前110kV电压等级及以上集中式光伏报量报价参与现货,也能参与中长期交易;中小规模电站若参与虚拟电厂,可以报量报价参与现货,也可以参与中长期;中小规模电站若作为价格接受者参与现货,则不能参与中长期。

(8)现货市场上限为当月尖峰电能量价格,下限按照省价格主管部门规定执行。

(9)机制电量不重复获得绿证收益。

二、SOLARZOOM新能源智库点评:重大利好!

(1)广东的136号文细则,比全国136号文、山东136号文细则讲的都清楚:“增量项目机制电价执行期限为12年”。也就是说:一次竞电价,效力12年;同一批项目在12年内的机制电价,是一个固定值。换一句话说,我们所担心的“跨期竞电价”的情形(“2025年下半年并网的电站,在2027年要与2026年项目PK电价、在2028年要与2027年项目PK电价、在2029年要与2028年项目PK电价”……)不再会出现了。这层意思在全国136号文里面,没有明示;在山东136号文细则里面,讲得还不够清晰。

跨期竞电价的坏处是什么?不跨期竞电价的好处是什么?跨期竞电价最大的坏处是,对于电站运营商而言,无法在项目并网前对于项目的未来电费收入有一个比较明确的预期,从而会严重影响运营商的投资积极性。而不跨期竞电价的好处是:运营商收益预期可以算得出来了,剩下的就是“项目测算IRR是否大于要求IRR”的战术问题了。

(2)广东省机制电量的比例是上网电量的90%,略高于山东的80%。山东和广东的征求意见稿出来后,其他省份就有参考的区间了。

(3)在广东和山东的细则中,机制电量部分均不得卖绿证。之所以有此规定,是因为:机制电量、机制电价政策,是和国家下达的年度非水电可再生能源电力消纳责任权重完成情况相相衔接的。换言之,机制电量是“计划内”的部分,其超出市场化价格的部分,已经通过转嫁机制让全社会电力用户承担。

在SOLARZOOM新能源智库看来,以纯市场化的方式(比如碳排放交易)推动可再生能源比例上升,在欧洲的尝试是失败的。一是在经济形势不好、用电量不足的时候,绿证价格会掉到0;二是在遇到能源安全问题的时候,能源清洁化的目标就让位于其他政策目标,政策没有连续性。

而中国政府通过“非水可再生能源电力消纳责任权重政策”、“机制电量、机制电价政策”、“各地官员考核指标体系”的完整体系推动能源清洁化,是“计划+市场化”的结合。计划的部分是非水可再生能源各地、各年的消纳指标,以及每年的机制电量(根据136号文的要求,超额消纳的,下年机制电量就少,消纳未完成的,下年机制电量就多);市场化的部分是机制电价。我们预计,只要严格按照136号文的精神执行(超额消纳的,下年机制电量就少,消纳未完成的,下年机制电量就多),国家对非水可再生能源电力消纳责任权重的指引值就会变得越来越准确。原因是:在超额消纳的省份,在下一年的机制电量少,机制电价低,新增装机动力下降,下一年的新增装机量就会降低;在未完成的省份,在下一年的机制电量多,机制电价高,新增装机动力不受影响,下一年的新增装机量就会相对较高。

三、为什么SOLARZOOM新能源智库在2月份是悲观的,现在却认为细则的出台是重大利好?

在2月初公布的全国136号文中,没有讲清楚“跨期竞电价”的问题,我们当时基于全国136号文的文本,提出了“跨期竞电价”的可能性,即:“2025年下半年并网的电站,在2027年要与2026年项目PK电价、在2028年要与2027年项目PK电价、在2029年要与2028年项目PK电价”……如果政策真的采用“跨期竞电价”的机制,那么央国企电站运营商面临的是完全不确定的未来电价,必然没法去开展投资。需求有可能骤降90%以上。

果不其然,从2月到5月,我们看到了五大六小中超过一半的央国企都“以脚投票”,对光伏项目的开发不再积极。原因是,IRR没法算。

而5月以来,山东、广东推出了136号文细则(征求意见稿)。当我们逐步看到了地方细则中明确了“机制电价的执行期限是12年”(广东),则我们认为:在不久的将来,五大六小中不少暂停光伏业务的运营商将有较大的概率重新启动对光伏电站的投资。

因此,如果是与2024年的情形比,136号文对于光伏行业是利空的。但如果与2月初的全国版136号文相比,山东和广东的细则出台,则是重大利好的。原因是,又重新开启了央国企投资电站的可能性。光伏产业大多数人、大多数分析机构,由于目前还是跟随着央国企的节奏去走,而SOLARZOOM新能源智库,则预判了央国企运营商的预判,故而观点上会领先一步。

四、政策背后的“中央-地方政府-央国企”博弈问题

在136号文背后,我们看到了中央、地方政府与央国企电站运营商的三方博弈。

在不少地方,地方政府以风光路条作为招商引资的条件,不少地方的路条费高达“1元/W”以上。这使得系统成本在2024年底前维持在3元/W左右的水平。在全国能源革命的历史背景下,上述路条费对于能源降本已经形成了一定的阻碍作用。而对于五大六小中的任何一个运营商本身,都只能接受各地政府所提出的“路条费”,却无力改变这一既定事实。若不接受,则无法获得项目。

好在136号文的出现,由国家发改委下文,从光伏上网电价的市场化出发,打破了原有的既得利益分配格局。光伏发电入市后,电价大幅下降,央国企运营商的IRR下降,甚至有可能完全算不清楚IRR,于是央国企运营商就决定不做电站;而央国企运营商不做电站后,地方政府即使要求的每W路条费再高,但0×100=0(不开发电站,地方政府一分钱也拿不到),于是地方政府也不干了。

在经过复杂的博弈后,目前的地方细则(每年的同期项目相互竞价,竞争出的电价在12年左右的执行期限内不变,不执行跨期竞电价)是一个比较科学、可执行的版本。136号文各地细则既引入了市场化、降电价,但没有把路条费一次性降到底,而是逐步降低。在SOLARZOOM新能源智库看来,在现在的地方细则中,由于设了机制电价的价格上限,并引入了80-90%的机制电量比例,所以所竞争出的电价水平,一定是比原先的基准电价(原脱硫煤电价)低的。更低的机制电价、12年的年限(比原先的20年短),基于央国企运营商的最低要求IRR,必然能反推出项目的收购价格小于3元/W。这样,在光伏组件价格、BOS成本基本稳定的情况下,地方政府的每W路条费就下降到1元/W以下了。但路条费又不会一次性降到0,而可能是落在0.1-0.5元/W的区间内。

由此,中央要的是持续降电价及电改的推进,央国企运营商要的是项目,地方政府要的是基于路条资源的招商引资,基于136号文地方细则的新版本,上述三方的诉求都可以得到满足。新的政治平衡达成了!而且,中央、地方、央国企任何一方都没有动力再改变目前的均衡,因此,这是一个比较可信的纳什均衡。

五、2025-2029年国内年新增装机规模估算

在山东、广东的136号文细则(征求意见稿)出台后,SOLARZOOM新能源智库认为:若各地的政策能按照136号文的精神予以贯彻执行,未来我国的光伏新增装机量或将进入到“不太会超预期,也不太会低于预期”的阶段。为什么这么说呢?是因为,我们看到了非水可再生能源消纳责任权重与机制电量之间的负相关关系,这一负相关关系决定了,部分省份的装机量超预期必然导致其下一年的低于预期,而反之反是;最终全国的加总结果只能是“很难大幅超预期,也不会大幅低于预期”。

这有点像美联储在货币市场上用联邦利率调控全世界的金融市场利率。

在山东、广东的136号文细则中,都没有给出明确的2025年机制电量水平,广东的表述是“由省发改委、能源局确定,竞价前予以公布”。但在全国136号文中的表述则是非常清晰的:“每年新增纳入机制的电量规模,由各地根据国家下达的年度非水电可再生能源电力消纳责任权重完成情况,以及用户承受能力等因素确定。超出消纳责任权重的,次年纳入机制的电量规模可适当减少;未完成的,次年纳入机制的电量规模可适当增加。”基于这一机制,我们就可以对2025-2029年全国光伏新增装机量进行准确的估计了。

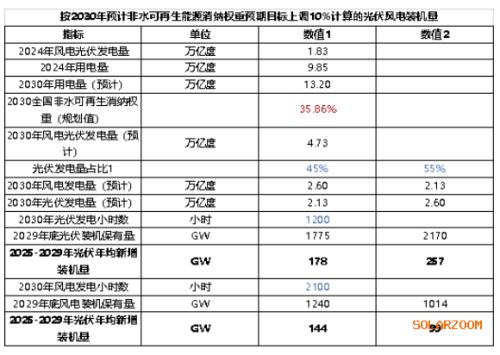

从下图中可以看到:

(1)基于2021年2月5日的《关于征求2021年可再生能源电力消纳责任权重和2022-2030年预期目标建议的函》中,到2030年全国非水可再生能源消纳责任权重达到25.9%。

(2)在2021年2月5日的征求意见函中, 2024年全国非水可再生能源消纳责任权重预计达到17.1%,而2024年7月的版本中将数值上调到了18.2%。2024年的实际水平,若以1.83万亿度的风光发电量去除以9.85万亿度的全社会用电量,得到18.6%的数值。3年时间比原先预期高了1.5个百分点。

图3 2024、2025、2030年我国各省非水可再生能源消纳责任权重

图3 2024、2025、2030年我国各省非水可再生能源消纳责任权重

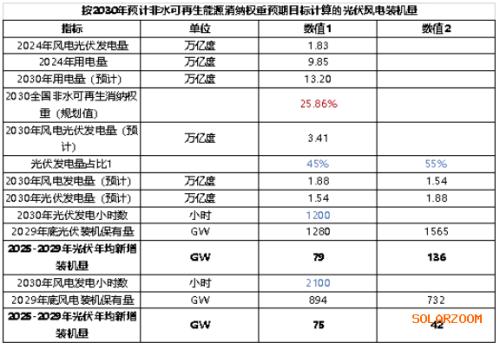

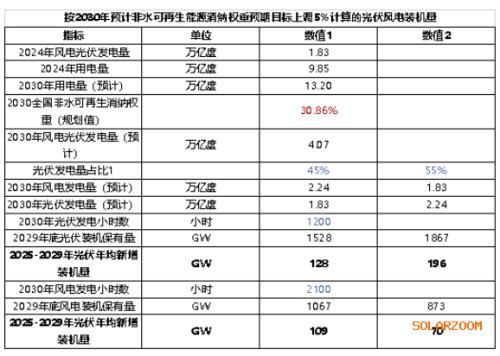

那么,到2029年底,我国的风光装机量到底能装到什么水平么?我们以2030年25.86%、30.86%(假设比原先指引值超5个百分点)、35.86%(比原指引值高10个百分点)来进行测算。并假设光伏的发电量占比为45-55%,风电的发电量占比为55-45%,光伏的发电小时数1200小时,风电的发电小时数2100小数。

经计算,在2030年25.86%的非水可再生能源消纳责任权重完成率下,2024-2029年每年光伏新增装机量为79-136GW/年,风电新增装机量为42-75GW/年。

若非水可再生能源责任权重完成率超额完成5%(注:2022-2024三年就超预期1.5%,那么6年后再超3%的概率是存在的,到2030年总共超预期5%是一个合理的预测),则2024-2029年每年光伏新增装机量为128-196GW/年,风电新增装机量为70-109GW/年。

若非水可再生能源责任权重完成率超额完成10%(非常乐观的假设,这种情况几乎不太会发生),则2024-2029年每年光伏新增装机量为178-257GW/年,风电新增装机量为99-144GW/年。

综合上述的计算及分析,在中性假设下(即:2030年假设非水可再生能源消纳责任权重超预期5%完成,且风电光伏发电量占比各50%),2024-2029年的光伏新增装机量约为162GW/年。这一中性预期相比2024年的278GW水平,2025-2029年国内光伏新增装机量将下滑42%左右。

由这一计算也可以得到我们一开始的结论:若以2024年为基数,136号文广东细则是利空的,而且是重大利空。但若以全国136号文为基础,则广东细则是利好的,而且是重大利好!

六、写在最后

光伏行业是一个上蹿下跳的“政策市”。很多人到现在都想不明白,国家为什么要出136号文?对这个文的评价很负面。在SOLARZOOM新能源智库看来,光伏行业发展到今天,这是在2015年就已经注定的了:光伏只能在中午发电的特征,就决定了必须要解决电力约束问题。这就是“规律”!在2015年新疆限电之时,我们就不断的在提示电力约束风险。经过10年的时间,我国电力约束风险全面爆发。站在光伏发电量占比达到11%左右的2025年,由于电力约束问题在短期内无解,国内光伏新增装机量在2025-2029年的均值大幅下滑至128-196GW/年左右的水平,已经成为了很难改变的定局。

那未来光伏行业的路在何方?有些人很悲观,我们觉得大可不必。

从能源革命的历史观,来看未来的光伏产业,我们提出5个解决“100%可再生能源全面替代化石能源”问题的办法:(1)在西部做光储电站,储能:光伏>2:1,用特高压把电拉到东部。(2)东部沿海滩涂做上万GW的光储电站,储能:光伏>2:1,就地消纳。(3)全国18亿亩红线政策突破,允许在东部田埂上做上万GW的垂直组件,储能:光伏>2:1,就地消纳。(4)海外高辐照地区做光伏电站,再将光伏制氢,氢转为氨、醇,由水路运回国内,供火电厂燃烧,从烧煤变为烧氨、烧醇,储能:光伏的比例并不需要很高。(5)将中国东部的产业搬到西部,储能:光伏>2:1,也是本地消纳。光伏产业未来的出路,大概率就是这5条出路中的一条或多条。虽然,在2025-2029年,上述任何一条出路都无法走通,但我们如果将时间轴拉到未来10年、20年、30年,则这5条路却是“条条大路通罗马”。只要解决电力约束问题,光伏发电量的上限,就能突破15%而达到100%;全球光伏装机量的最高峰,并不是500GW,而是2000-3000GW,光伏制造业最辉煌的时代,并非在2022年的过去,而是在2035年的未来。

所以,我们每一个光伏人,值此行业遭遇20年以来最寒冷冬天的时刻,更是要打起12分的精神,积极进取,沉着冷静,算清模型、搞对方向、踏准节奏,方能取得能源革命的最终胜利。

那在2025-2029年这五年内,光伏行业又将何去何从?我们认为,只有供给侧的革命是唯一的出路。所谓的供给侧革命,并不是去简单关闭过剩产能,这毫无用处,因为没有壁垒,所以需求一好马上又过剩。光伏制造业中,能实现23.8%以上组件效率、双面率超过90%以上的先进电池技术,方能在光伏市场化电价的大时代中,引领未来!

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}