多晶硅

本周市场继续受收储、限价等政策发酵,国内硅料期货继续领涨创新高,硅料期货价格冲至50元/公斤以上;现货市场报价也是进一步提升,本周主流硅料企业N型用料报价站上45元/公斤以上,高位报价来至48-49元/公斤。

成交方面,硅料价格大幅上调后下游观望为主,多以执行前期签订订单为主,发货速率提升,因此硅料企业端库存近期逐步下移至硅片环节,当前国内下游企业的硅料库存进一步增加。市场供给方面,当前硅料企业排产变化不大,8月来临,有个别厂商计划检修减产或停产,新产能释放预期仍在,但释放与否仍需视市场情况而看,而前期传出计划复产的产能短期重开可能性较小,整个硅料的生产环比变化有限。

硅片

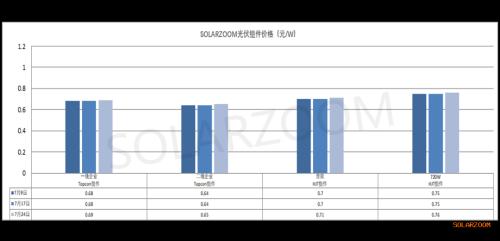

近期国内硅片价格继续高频上调价格,且陆续有成交。继上周行业高质量发展会议结束后,结合成本限价各尺寸硅片价格需上涨至1.45、1.65、1.93元/片,个别硅片企业也是顺势将报价上调至上述价格水平,但截至目前市场实际成交落地价格尚未达到此价格,而相比前期的1、1.15、1.35元/片的价格,本周主流厂商成交价格已涨至1.1、1.25、1.45元/片,下游陆续开始有接货,尤其是N型183硅片在海外需求刺激下要货需求提升,短期内硅片企业有计划继续推涨硅片价格0.05-0.1元/片。HJT硅片方面,本周HJT半片价格随主流210尺寸硅片价格波动而调整,上周HJT半片价格回升至0.64-0.65元/片区间,高位价格也开始有成交;本周随着N型210硅片价格继续上调而小幅上涨至0.69-0.7元/片区间。

电池上游各环节涨价以及上周行业高质量会议后电池限价的带动下,本周电池价格也是进一步上涨,各尺寸电池价格在上周电池价格基础上继续上调0.01-0.02元/W,当前各尺寸电池价格来至0.275元/W左右,且市场也已有成交;同时市场上电池价格也继续上涨的预期;值得注意的是,目前印度组件出口美国的需求大增,抢发货明显,而印度市场电池产能有限,因此带动了印度市场对国内电池需求的提升,不少电池厂商出口印度市场的订单明显增加,尤其是M10L尺寸的电池,同时出口海外市场的电池价格相比国内价格有溢价,高位报价来至0.3元/W左右,也传出国内电池企业暂缓国内M10L电池的订单发货,转而抓住短期高价出口海外。HJT电池方面,当前国内HJT电池产线排产率不高,且继续下调,而在面对下游现有的HJT电池需求以及HJT电池成本下,HJT电池在产企业坚挺价格意愿明显,低位价格微降,当前HJT电池国内价格为0.36-0.38元/片区间,海外订单电池价格有一定溢价。

组件

上游光伏各环节涨价明显,传导至组件端虽也已有涨价动作和意愿,但上涨幅度不及上游各环节涨价,当前市场高位报价继续在0.68-0.7元/W,但高位成交尚未看到明显的成交落地;但涨价趋势也刺激了部分下游客户以及贸易商的囤货,尤其是部分贸易商囤货相较之前有所改善;当然也存在在传统需求淡季下逆市而涨的情况下,也陆续有电站项目暂缓进度,暂缓对组件的采购,观望市场为先。

辅材

辅材方面,当前国内光伏主材价格纷纷上调,对应组件端成本压力上升,因此组件端企业对尚未上涨价格的辅材囤货明显加速,玻璃等辅材厂也暂未继续减产,抓紧出货为主;价格方面,对应辅材价格止跌回稳,而后期能否对相应辅材价格起到正面推涨,还需与组件企业博弈而看。本周玻璃3.2mm价格来至17.5-18.5元/㎡区间;2.0mm的玻璃价格来至10.5-11元/㎡区间。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}