25日晚间,ST爱旭连发34条公告,引起了大家的广泛关注。一连串的公告,包括2019年财报,资产重组的进展,投资融资的进展,募资使用情况,期权激励计划,利润分配,未来三年对股东的回报规划,申请摘帽,所有重要的事情都挤在一起,让人强烈地感受到它对新生的期望。

由于要素过多,我们在这里重点说说2019年财报、投资融资情况、重组进展和申请摘帽这几点。

穿新衣的2019

2019年,对于爱旭来说是一个重大转折年。2019年,爱旭进行了重大资产重组,将房地产开发与经营资产置出,将太阳能电池的资产置入,彻底完成了从房地产业到光伏业的转型。截止2019年,爱旭已建成广东佛山、浙江义乌、天津三个生产基地,高效单晶PERC太阳能电池年产能9.2GW,采用直销模式面向世界各国销售。

目前全球出货前十的晶硅组件厂商都是爱旭的核心客户,据海关数据统计,2019年,爱旭出口太阳能电池全国排名第一。

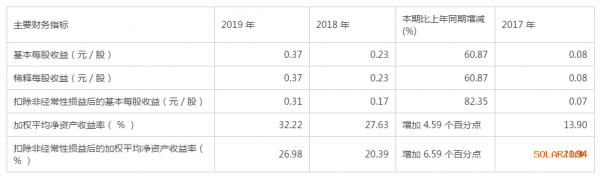

2019年,爱旭实现营业收入60.69亿元,同比增长47.74%;实现净利润5.85亿元,同比增长69.55%;实现归属于母公司股东的净利润5.85亿元,同比增长69.61%;实现基本每股收益0.37元。取得了收入、利润大幅双增长的佳绩。

基本每股收益0.37元。

2019年,爱旭单晶太阳能电池产量达到7GW,彻底放弃多晶业务。

持续投入研发,2019年爱旭研发投入2.2亿元,同比增长9.9%。

开拓海外市场,海外销售增长412%,占比达到33.8%,海外电池片出口排名第一。

申请摘帽“ST”

爱旭表示,由于重大资产重组,自2019年12月27日始,公司证券简称由“ST新梅”变更为“ST爱旭”。经过2019年,公司实现营业收入60.69亿元,归属于母公司股东的净利润5.85亿元,各项财务指标较重大资产重组前均大幅提升,盈利能力明显增强,经营业绩明显改善,公司涉及其他风险警示的情形已消除,符合申请撤销股票其他风险警示的条件,因此已向上海证券交易所申请撤销股票其他风险警示。

上海证券交易所将会在收到公司申请之后五个交易日内(即3月4日)给予回复,公司届时也会公示。

展望2020年

2020年,爱旭在义乌基地全球首发210mm高效太阳能电池。

2020年1月,爱旭发布《未来三年(2020-2022年)产品产能规划》。未来三年,公司计划高效晶硅太阳能电池产能2020年底达到22GW,2021年底达到32GW,2022年底达到45GW,进一步巩固高效太阳能电池专业制造商的领先地位。

为此,公司正在向市场募资25亿元建设其义乌三期年产4.3GW的高效电池项目。

爱旭称,三期项目是在义乌二期基础上的扩建,可以合理利用积累的技术、成本、管理优势,在厂区设计、运行与管理过程中可以有更多的创新之处,新增产能将更具竞争优势,从而有利于巩固公司行业地位。项目建成后,预计可实现年均销售收入30.69亿元,年均税后利润3.52亿元,内部收益率为20.80%,所得税后项目投资回收期(不含建设期)4.06年。

关于扩产的风险

到2020年底,爱旭电池片产能将达到22GW,预计此后还将发布其他扩产计划。

基于全球光伏行业的快速发展,中国光伏行业成熟且领先的供应链,爱旭在电池片制造领域拥有的领先的技术优势、人才优势、量产经验以及稳固的客户关系,良好的声誉等,爱旭认为此时扩产仍是正确的决定。

但是对于当下热议的HJT、TOPCon等技术,爱旭也谨慎地考虑过PERC是否会被取代的风险。爱旭称,虽然PERC技术目前在综合性能方面具有领先优势,但光伏行业各种类型技术的发展具有不确定性,整体技术迭代速度较快,如果未来其他技术路线出现重大突破,在量产效率大幅提高的同时成本也大幅下降,则现有PERC电池技术将面临较大冲击甚至有被替代的风险,将对公司的经营带来重大不利影响。

面对技术迭代风险,爱旭称将在不断发展和挖掘管式PERC+技术的同时,公司也在持续聚焦和研发如TOPCON、HIT、IBC、HBC、叠层电池等行业新兴技术。未来,公司光伏研发中心建成后,技术竞争力将得到进一步提升,保持行业技术领先优势。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}