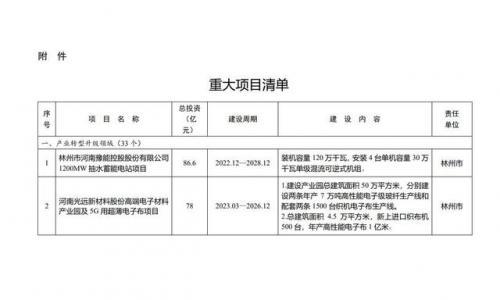

从年初至今,光伏产业扩产脚步就未停歇,在签约过程中十几GW的扩产计划不知凡几。瞄准低效产品退出的空窗期以及抓住技术迭代的风口,相关扩产项目也在频频落地。

据统计,5月份光伏行业投资再创新高,在落地项目上也有20余个项目传出最新进展,如隆基绿能旗下两个项目设备进场,另有年产10GW的单晶光伏组件项目一期投产,二期项目正式开工;正泰新能在5月份先后有泰国基地2.5期项目首片电池及组件下线、盐城基地二期5GW TOPCon高效组件首片下线、海宁总部三期PERC技改TOPCon 5GW项目量产及海宁基地四期TOPCon 8GW电池与12GW组件完成首片下线的消息。

通威、晶澳、晶科等头部企业旗下新项目亦多有进展,新项目的快速开工、投产为各企业做强产业集群注入新动能。

但从现有整体产能方面来看,5月国内组件产能约43.2GW,环比4月上涨4.09%,相较4月份近10%的环比增幅,5月组件产量增速明显放缓。据SMM光伏视界报道,5月光伏市场走势集体偏弱,上游硅片及多晶硅价格近乎腰斩,终端受此影响对市场后期担忧情绪增加,提货采购情绪明显减弱。

6月上游硅料价格逐步接近触底,第三方机构Infolink Consulting的最新数据显示,目前的价格区间已在不断迫近行业整体的全成本水平,挑战现有产能的盈利能力,考验新产能的成本兑现能力,对于近期已经和即将投产的新产能来说,面临投产即亏损的境地,竞争环境恶化,三季度价格继续下跌的空间已在不断收缩。

在电池片与组件环节,Infolink表示新签订单仍较少,厂家仍在积极出售库存。买卖双方博弈与观望情绪持续影响项目动工进度,7月部分新签订单部分延迟,仍需端看整体供应链价格是否能维持,7月组件排产目前犹疑不定。

头部企业承担风险的能力以及盈利能力更强,同时为保持企业竞争力,头部企业一体化扩张态势不减。6月初就迎来了隆基、通威、晶澳等在内的龙头企业大手笔扩产的公告,企业旗下多个新项目的落地投产也在不断推动中。

另外,除TOPCon路线外,异质结路线也将迎来新产能,6月华晟新能源5GW高效异质结电池及组件项目及光势能3.6GW的异质结项目已开工建设。

扫一扫关注微信

扫一扫关注微信