3月24日,银星能源披露2019年年报,公司2019年实现营业总收入13.6亿元,同比增长13.5%;实现归属于母公司所有者的净利润2892.8万,同比下降45.58%;扣非后归母净利为5271.4万元,同比下降0.54%。

值得一提的是银星能源营收的增长主要受风电抢装潮的影响,风机设备制造同比大增599.09%,但有业内人士表示由于抢装潮是个短期行为,短期的透支行为必然不可持续。2015年抢装透支了未来两年的市场需求,导致2016、2017风电新增装机连续下行。一旦抢装潮过去,尤其是2022年平价上网时代来临,产能过剩和业绩回落也就成了大概率事件。另外,行业内大量的抢装也将导致并网消纳矛盾、新能源补贴压力增大,反过来又将进一步压制银星能源第一大业务新能源发电的发展,并且会加大银星能源资金链压力。

除此之外,占比最高的新能源发电业务并没有同步增长,而是逆向下跌了3.14%,进而导致银星能源整体毛利率下跌,出现增收不增利。而由于新能源电费结算滞后的问题,银星能源面临流动资金短缺风险。银星能源报告披露其银行贷款较高,还本付息压力大;公司资产负债率高,融资难度较大,公司存在资金链风险。

发电业务波动大风机设备制造短期爆发长期难续

银星能源主要从事新能源发电和新能源装备工程业务,其中:新能源发电产业主要包括风力发电和太阳能(3.390, 0.08, 2.42%)光伏发电。截止到2019年12月末,建成投运风电装机容量140.68万千瓦,建成投运太阳能光伏发电装机容量5万千瓦;新能源装备工程业务主要包括塔筒制造、风机组装、齿轮箱维修、风电及煤炭综采设备检修等业务。

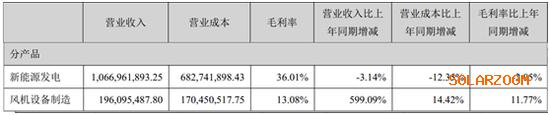

2019年银星能源实现营业总收入13.6亿,同比增长13.5%,相比去年增加了1.62亿元。分产品来看,占比最高的新能源发电业务并没有同步增长,而是逆向下跌了3.14%,2019年为10.67亿元,在主营业务中的占比也从2018年的92.19%下降到2019年的78.65%。而真正推动银星能源营收增长的是风机设备制造,实现收入1.96亿元,增加了1.68亿元,同比大增599.09%,是银星能源营收的绝对贡献业务。

与风机设备制造形成鲜明对比的是光伏设备制造业务,2019年仅实现447.3万元,同比大跌89.75%。剩下的检修业务、代建费、其他业务同比分别增长181.62%、240.67%、1039.09%,增速同样较快,尤其是其他业务是同比增速最快的,但由于之前基数较小,在占比上依然较小。

从2019年银星能源分产品的收入来看,新能源发电和光伏设备制造表现不佳,而风机设备制造等其他业务则保持快速增长。

根据年报披露的原因来看,光伏组件生产销售量下降较大原因,主要是在补贴持续拖欠,光伏产业上游客商资金支付困难的大环境下,公司对光伏装备制造产业调整优化转型,导致2019年生产销售量大幅下降。风机设备制造主要是塔筒,塔筒生产和销售量增幅较大原因,2019年受风电抢装热潮影响,塔筒订单饱满,全年生产塔筒200套,主要为阿拉善左旗20万风电项目、华电海源李俊堡一期项目、水电四局王圈等项目。

年报中并未披露新能源发电的变动原因,不过从过去几年披露的新能源发电数据来看,2015年至2019年新能源发电分别实现营收8.33亿元、8.65亿元、8.60亿元、11.02亿元和10.67亿元(2018年发生同一控制下合并对分析不构成实质性影响,此处未对之前年度的追溯调整,下同),同比变动分别为-12.05%、3.76%、-0.58%、88.29%和-3.14%,有着明显的波动现象,从2015年和2017年两个下降年份的年度报告中可知,风资源下降、新能源发电产业持续限电、交易电价下降是主要原因。

换言之,银星能源的发电业务虽然是国家大力发展的方向,但却存在几大问题。

一是受自然天气影响大,无论是风力发电还是光伏发电都与天气息息相关,但是天气的不可控性,也会导致银星能源的经营业绩难以控制。

二是发出的电量难以消纳,导致弃风弃光限电,尤其是新能源业务受天气影响导致发电具有时段性,并不能全天候的连续发电,而用电端并不会按新能源的发电特性进行用电,所以很容易出现弃风弃光限电,进而导致发电小时数下降,有效销售电量减少等降低业绩的问题。

三是银星能源发电站所处的区域竞争激烈,供给过剩。随着我国全社会用电量增速的下滑,电力需求的增长有所减缓,自2015年四季度,宁夏出现大规模的弃风弃光限电现象,新能源发电的消纳问题日益凸显。而银星能源的新能源发电项目位于宁夏、内蒙和陕西地区,属于弃风弃光限电较为严重的区域。

四是电价市场化导致的单价下降。为了缓解弃风限电带来的影响,公司通过参与电量交易,争取交易电量,但交易电价与标杆电价相比,存在不同程度的电价下降情况,若后期参与电量交易的单位不断增多,公司未来市场化交易中低电价交易部分增多,交易市场竞争将越来越激烈,交易电价下降影响将会日益凸显,将导致平均单价下降,电量销售收入将会下降。

而这也是整个新能源行业面临的问题,由于银星能源的新能源装备工程业务同样与发电业务密切相关,在发电业务问题解决之前,新能源装备工程业务同样会受到压制,进而导致银星能源的经营业绩继续大幅波动,难以进入稳定增长模式。

值得一提的是,风机设备制造的快速增长,主要受风电抢装潮的影响,本轮风电抢装主要驱动力是政策调整。随着平价上网时代的即将来临,在风电上网电价调整、竞价配置资源政策影响下,2019年新能源行业呈现保电价、保收益、抢开工、抢并网的发展态势。陆上风电产业链持续处于紧平衡状态,零部件紧缺、风机价格高涨。从风电产业发展趋势看,短期内风电“抢装”在2020年和2021年仍将持续。

虽然短期内银星能源受益于抢装潮,风机制造业务得到爆发式增长,但有业内人士表示由于抢装潮是个短期行为,短期的透支行为必然不可持续。2015年抢装透支了未来两年的市场需求,导致2016、2017风电新增装机连续下行。一旦抢装潮过去,尤其是2022年平价上网时代来临,产能过剩和业绩回落也就成了大概率事件。除此之外,行业内大量的抢装也将导致并网消纳矛盾、新能源补贴压力增大,反过来又将进一步压制银星能源第一大业务新能源发电的发展,并且会加大银星能源资金链压力。

增收不增利资金链风险不小

新能源发电和风机设备制造作为银星能源营收的主要贡献业务,其毛利率情况自然时刻影响着银星能源的业绩好坏。

从毛利率来看,新能源发电的毛利率2019年为36.01%,同比去年下降了2.05%。风机设备制造虽然毛利率同比增加11.77%,但2019年毛利率依然只有13.08%,仍远低于新能源发电的毛利率。

整体来看,银星能源2019年的毛利率为30.83%,2018年为38.13%,同比下降了7.3个百分点。受此影响,尽管银星能源2019年营收同比增长13.5%,但毛利却是降低的,2019年实现毛利4.18亿元,同比去年减少了3743.61万元。

除此之外,2019年银星能源实现归母净利2892.8万,同比下降45.58%;扣非后归母净利为5271.4万元,同比下降0.54%,出现增收不增利。

银星能源2019年增收不增利除受毛利下降影响外,非经常性损益的下降也是重要原因。根据年报披露的非经常损益表来看,2018年银星能源同一控制下企业合并产生的子公司期初至合并日的当期净损益实现2600.47万元和企业取得子公司、联营企业及合营企业的投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值产生的收益514.96万元,而2019年无类似收益。

值得一提的是,与收入的横向波动发展形成鲜明对比的是,由于新能源电费结算滞后的问题,银星能源的应收账款却在高速增长。

数据来源:同花顺iFinD数据来源:同花顺iFinD

如图所示,2015年至2019年银星能源的应收账款分别为2.54亿元、6.61亿元、8.33亿元、10.93亿元和14.07亿元,除2015年同比大跌49.31%外,之后分别同比增加160.35%、26.02%、30.57%和28.82%,一直在高速增长,同期收入在2016年达到高点14.43亿元之后,之后都保持在之下水平,并且此处应收账款数据引用是报表数据,如扣除减值准备,2019年还有1.48亿元的应收款项融资未包括,实际账面原值将更高,由此可见新能源电费结算滞后的程度。

新能源电费结算滞后,再加上之前年度的大额举债导致近年的还本付息压力增大,从现金流情况可以明显看出,2015年至2019年筹资活动产生的现金流量净额分别为-6.96亿元、3.52亿元、-8.36亿元、-5.51亿元和-4.71亿元,累计净流出22.02亿元。除此之外,2015年至2019年银星能源的现金及现金等价物净增加额分别为-2.07亿元、7.29亿元、-8.04亿元、-0.47亿元和-0.46亿元,累计净流出3.75亿元,期初现金及现金等价物余额也从2015年初的5.37亿元降低到了2019年的2.46亿元,2019年现金占总资产比例只有2.63%。

而截至2019年末银星能源的短期借款+应付利息+一年内到期的非流动负债+长期借款则高达59.28亿元,资金缺口高达56.82亿元,就算仅考虑一年内到期的短期带息负债14.92亿元,资金缺口依然高达12.46亿元。

值得一提的是,2015年至2019年银星能源的财务费用分别为4.18亿元、3.57亿元、3.13亿元、3.20亿元和3.15亿元,从利息保障来看,目前的货币资金余额如不考虑其他资金流入途径,甚至不足偿还一年的利息。

新能源电费结算滞后导致流动资金短缺,而之前的高杠杆导致还本付息压力增大,同时也增大了融资难度,在收款和融资都不畅的情况下,却面临持续“失血”,银星能源的资金链风险不小。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}