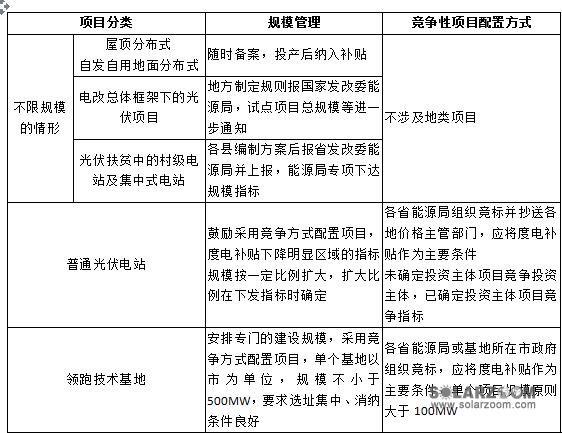

昨日发改委、能源局发布《完善规模管理和实施竞争方式配置项目》的政策,该政策对光伏发电行业的影响深远。本政策的主要内容梳理如下:

新能源智库对上述政策点评如下:

(1)本政策是发改委能源局解决补贴拖延问题的应对之一,但并不仅仅针对补贴拖延问题,还旨在一定程度上解决行业管理乱象。

(2)本政策的征求意见稿自15年12月底公布至今已经有近半年时间,行业内企业对此政策已经有一定预期,但中上游企业对该预期仍然消化得并不充分。

(3)竞争性项目配置政策的核心在于“竞电价”,从而对于地面电站及全额上网地面分布式的超额利润产生重大的负面影响。

(4)自发自用屋顶分布式、全额上网屋顶分布式、自发自用地面分布式、光伏扶贫不受竞争性项目配置政策的影响。

(5)对于民营企业而言,在地面电站及全额上网地面分布式项目上的超额收益一旦不存在,其投资积极性将大受打击。相比民营企业而言,存在资金获取优势和资金成本优势的央企、国企将有一定收益上的优势,但其阵营内部也存在竞争从而亦没有超额收益,拥有大量火电装机的央企、国企为了完成配额制任务(2020年15%可再生发电量占比)而产生的“政治动机”为其投资光伏的主要诉求,央企、国企的总体诉求从“政治任务+经济利益”转为单一的“政治任务”。总体而言,无论民营还是央企、国企的投资热情均下降。可以预见,行业整体投资意愿将下降,同时在集中式项目上的“国进民退”将成为不可阻挡的历史趋势。

(6)民营企业将转向光伏扶贫和除全额上网地面分布式以外的分布式光伏,但分布式光伏的“业主主体风险”及“优质业主获取能力”是挡在民营企业面前的两座大山,若其不想退出行业,光伏扶贫将是民营企业唯一的出路。但光伏扶贫项目由于自有资金缺乏支撑、电站运维管控极为困难、补贴拖延等因素,却更为“充满荆棘”。

(7)受到“行业整体投资意愿下降导致的行业增速放缓”及“集中式项目超额收益受损”的双重打击,光伏电站运营子行业的整体估值水平将严重受挫。而上市光伏电站运营商的商业模式历来是“融资性增长”,即以资本运作反身性推动规模扩大,因此,其估值受挫将进一步伤害其核心商业模式,从而进一步导致其估值的下降。因此,上市光伏电站运营商面临上述三重打击,不排除其估值水平出现大幅度下降的可能性(可参考2010-2011年房地产行业因遭“调控”而估值受损的情形)。

(8)须格外警惕银行融资与股价绑定的上市光伏电站运营商,其除了面临规模增速放缓、超额收益消失、融资性增长商业模式受损的三重打击外,还将面临股价下挫后银行强制平仓导致的第四重打击,在限电、补贴拖延、电站交易价格及流动性骤降的大背景下,该类公司存在由此导致现金流断裂的极端破产风险。

(9)维持我们在上周《SNEC后时代的光伏行业景气》中的观点,限电+补贴拖延双重打击下现金流持续失血超过1年导致的金融机构谨慎及相关极端风险是需要在未来警惕的。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}