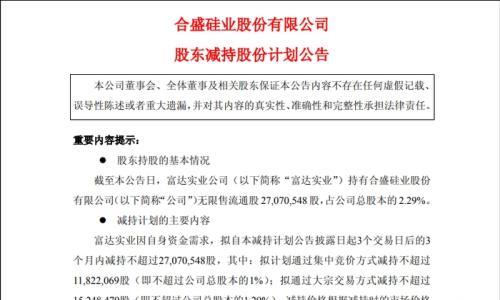

一、事件概述

公司公告非公开发行股票预案(修订稿):募集资金投向由“甘肃100兆瓦光伏电站项目建设”调整为“140兆瓦光伏电站项目建设(青海省100兆瓦并网光伏发电项目、新疆维吾尔自治区20兆瓦并网光伏发电项目、新疆生产建设兵团20兆瓦并网光伏发电项目)”。

二、分析与判断

前期成功转让,有望继续复制开发-转让-增值-再开发模式

公司募投项目变更主要因为去年增发预案中甘肃100兆瓦项目已经成功转让给招商局新能源,本次拟募投项目仍然是与招商局新能源合作的西部电站项目。

根据公告,增发项目西部地区电站共建设140MW,预计投资12.2亿元,其中青海100MW项目投资约8.6亿元,内部收益率达12.14%,如果按照9%内部收益率转让,公司转让收益可达1.2元/W,青海项目若成功转让将带来约1.2亿转让收益。

电站开发业务继续爆发,今年迎来业绩高增长

去年成功转让嘉峪关100MW大型项目使公司成为首个业绩爆发的电站开发商,公司“项目开发--快速转让--资本增值--新项目开发”商业模式得到验证,预计今年公司建设电站600MW,转让电站300MW,将带来约3.6亿元转让收益,随着电站业务的推进,在未来几年公司将继续维持强势增长。

电站开发板块龙头受益国内政策推动

6月14号国务院对于光伏的扶持政策我们认为明显此次对国内市场的“激发”,利好程度明显重“电站”而轻“制造”,而公司为电站开发板块龙头:

1)公司是A股市场首家成功转让大型电站企业;

2)公司项目获取能力强,同时与招商局新能源深度合作,销售渠道方面优势明显,国内电站开发行业将迎来爆发式增长,而中利科技作为成功引领市场商业模式的绝对龙头,将最为受益。

三、盈利预测与投资建议

预计公司2013-2015年EPS为0.98、1.36和1.62元,对应的市盈率分别为12、8和7倍,预计未来三年符合增速超过50%以上,我们维持公司“强烈推荐”投资评级。

四、风险提示:

电站转让收益不及预期。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}