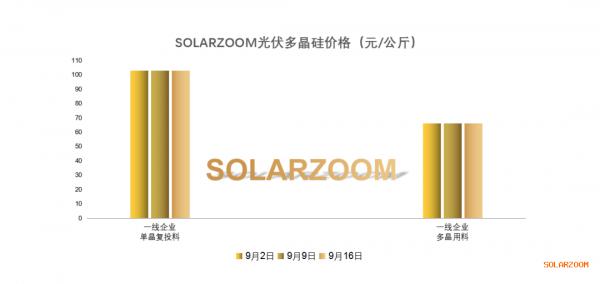

多晶硅

现已进入9月中旬,但国内多晶硅上下游环节仍处于“博弈”中:目前国内多晶硅一线厂商基本多在执行上月所签订单,一线厂商库存水平有限或几无库存,因此国内一线多晶硅企业坚挺价格意愿较强;而下游实际采购方面,国内某下游硅片龙头企业一方面前期多晶硅备有存货,另一方面因本月初电力设备检修,拉棒减产,进而对多晶硅需求有一定下降,因此本月主要多晶硅订单仍未洽谈落地。而在国内下游主要采购大厂本月主要订单仍未最终确定的情况下,本周多晶硅市场实际成交仍采取为下游按需采购、多晶硅厂实行一单一议的策略,市场整体成交不多。

但值得注意的是,国内部分二线多晶硅企业由于签单出货压力,较之前开始略降价格以获取实际签单。本周国内单晶复投料价格在93-98元/公斤,多晶一级料价格在65元/公斤左右。目前下游对多晶硅确有实际需求,但订单落地预计还需上下游博弈结果而定。市场供给方面,随着新疆企业以及海外企业逐步的复产达产,市场上多晶硅供应有所增加,而受洪水影响生产紧急被叫停的多晶硅企业老产线目前仍处于停产中,复产还需视后期情况而定。

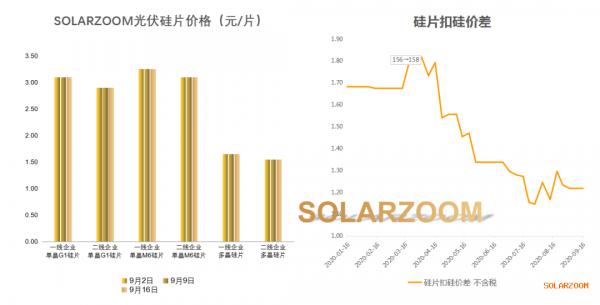

硅片

本周国内单多晶硅片价格基本持稳,暂无明显变化。单晶硅片方面,目前随着下游对单晶M6的需求递增,且本月国内单晶龙头企业电力检修而产出有所减产,单晶M6硅片价格高位坚挺,主流价格区间在3.1-3.25元/片,市场主流厂商成交基本在3.2元/片以上;单晶G1硅片方面,单晶G1硅片价格维持在3-3.08元/片,相较于单晶M6硅片,市场对单晶G1硅片的需求略偏弱。

多晶方面,多晶硅片价格基本与上周持平,中效硅片主流价格基本在1.3-1.35元/片,高效多晶硅片价格在1.55-1.65元/片,在产多晶硅片企业表示目前需求也较为平稳,中效片需求逐步常态化,高效常规以及黑硅多晶硅片性价比不高的情况下需求偏弱。

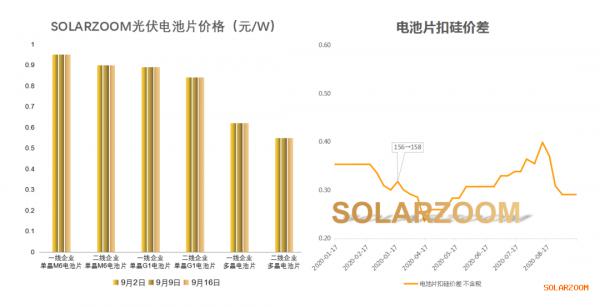

电池片

本周国内单晶电池价格基本维稳,市场部分低位价格略有下探,且主要集中在单晶G1尺寸电池上。目前国内单晶M6电池市场需求有所支撑,但供应仍然受产能供给限制,整体供不应求,随着四季度下游终端对大尺寸的愈发青睐,国内单晶M6电池价格坚挺,主流价格区间在0.9-0.94元/W。

单晶G1电池片需求及价格略显偏弱,部分二三线厂商库存逐步增加,而在出货压力增加的情况下单晶G1电池片有一定议价空间,一线厂商价格相对坚挺,本周单晶G1电池片主流价格在0.85-0.89元/W,部分G1尺寸的部分栅线的电池低位价格达到0.82元/W左右。多晶电池方面,市场基本维稳,主流价格在0.55-0.6元/W,国内部分终端下游以及海外中低端市场仍有部分刚性需求。

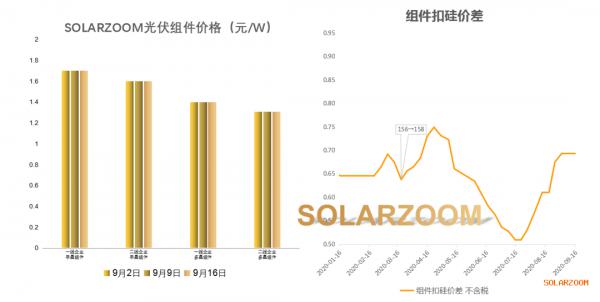

组件

本周国内主要组件厂商价格基本维稳,部分二三线厂商价格略有下调,但幅度不大,目前市场单晶组件主流价格仍在1.6-1.7元/W,市场部分低位价格在1.6元/W以下。一年中“旺季”四季度即将到来,国内主流一线组件厂商基本保持满产:一方面国内“竞电价”项目由于存在“并网晚1个季度电价下跌1分”的规则限制和时间约束,虽部分项目受近期组件价格上涨而延迟推后,但国内市场仍会体现出一定的“刚性需求”特征;另一方面,海外高端市场如美国、日本、欧洲等,由于高昂的土地成本、劳动力成本,光伏BOS的绝对水平和在系统成本中的占比均较高,对光伏组件价格的上涨敏感度偏低,整体而言,海外高端市场的组件需求在四季度仍可以预期。

辅材方面,目前国内3.2mm厚度的光伏玻璃市场尤为紧俏,3.2mm的光伏玻璃价格不断创新高,主流价格达到30元/㎡左右,甚至市场高位价格已有突破32-33元/㎡的价格。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}